![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

연일 코로나19 신규 확진자가 3000명을 넘어선 가운데 금리 인상까지 더해지며 한국증시의 발목을 잡았다. 24일에는 코로나19 신규 확진자가 4000명을 넘어 사상 최대치를 기록했고 25일 정부는 일상 회복 지원위원회 회의 등을 통해 비상계획 발령 여부를 검토하기도 했다. 정부는 25일 열렸던 코로나19 일상회복지원위원회 4차 회의에서 논의된 안건을 바탕으로 29일 종합적인 대책을 발표할 예정이다.

남아프리카공화국에서 빠르게 확산하고 있는 신종 코로나19 바이러스인 ‘오미크론’ 우려로 지난 26일(현지시간) 뉴욕 증시는 폭락하면서 ‘검은 금요일’을 맞았다. 다우존스30산업평균지수는 전일대비 2.53% 떨어졌고 S&P500지수와 나스닥지수 역시 각각 2.27%, 2.23% 급락했다.

신승진 삼성증권 연구원은 “향후 변이 바이러스에 따른 봉쇄가 확산된다면 공급망 병목 이슈가 다시 부각될 수도 있다”며 “이로 인해 글로벌 경기 둔화 우려가 재부각된다면, 미국 연방준비제도(Fed)가 진행하고 있는 긴축 스케줄의 연기 또한 불가피할 것”이라고 전망했다.

김영환 NH투자증권 연구원은 “문제는 한국보다 미국에 있다”며 “유로달러 선물시장에서 2022년 6월 금리 인상 확률이 높아지는 가운데 오는 12월 16일 FOMC를 앞두고 2주 전부터 미 연준위원들은 블랫아웃 기간에 들어갔다”고 설명했다.

김 연구원은 “월말 월초 발표되는 경제지표 개선이 시장 참여자들의 조기 금리인상 우려를 자극해 미국채 금리 상승으로 연결될 여지가 커졌다”며 “이는 주식시장의 할인율 부담을 높이는 요인”이라고 진단했다.

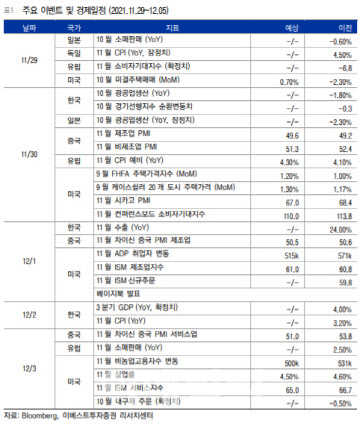

12월 첫째주를 맞아 주요국 제조업지수와 한국 수출입, 미국 고용 등 주요 경제지표가 대거 발표될 예정이다. 김 연구원은 “관전 포인트는 병목현상 완화 조짐과 미국의 고용지표”라며 “병목현상 완화 조짐은 제조업지수(ISM, PMI 등) 세부 지표인 공급업체인도시간을 통해 확인할 수 있다”고 전했다.

오는 2일에는 석유수출국기구(OPEC)과 Non-OPEC 산유국들(OPEC+)의 정기회의가 예정돼 있다. 최근 중국, 인도, 일본 등 주요 에너지소비국들은 바이든의 전략비축유 공동방출에 참여했다.

전문가들은 보유 포트폴리오의 압축과 적절한 현금 비중의 확보가 필요하다고 조언했다. 중장기 투자자라면 이번 조정 구간에서 외국인 투자자들의 매수가 집중됐던 삼성전자(005930), SK하이닉스(000660) 등 대형 반도체 업종을 매수하는 전략이 유효하다고 판단했다.

신 연구원은 “단기적인 측면에서는 성장 모멘텀이 좋은 반도체와 유기발광다이오드(OLED) 소재·부품·장비 중소형주와 올해 가장 성과가 나빴던 바이오 업종의 매매가 좋겠다”고 전했다.

한편 주간 주요 이벤트로는 한국 10월 산업생산(30일), 한국 11월 수출입(1일), 중국 11월 차이신 제조업 PMI(1일), 미국 11월 ADP 민간 고용(1일), 미국 11월 ISM 제조업(2일), 한국 3분기 GDP(2일, 확정치), 미국 11월 고용보고서(3일) 등이 꼽혔다.

![[포토]노동해방하는 그날을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100452t.jpg)

![[포토]경기 침체에 폐업 급증, '한산한 주방거리'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100378t.jpg)

![[포토] GS칼텍스 매경오픈 공식 포토콜 '많이 찾아와 주세요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100074t.jpg)

![[포토]가정의달 5월, '외식물가 가파르게 상승 중'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100329t.jpg)

![[포토]맥도날드, '반년만에 또 가격 인상...평균 2.8% 인상'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100325t.jpg)

![[포토]해외동포들과 티타임 갖는 한덕수 국무총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100303t.jpg)

![[포토] 시흥 고가차로 공사장서 교량 상판 붕괴](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043001298t.jpg)

![[포토]코스피, 질주하는 테슬라 증시 훈풍](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000818t.jpg)

![[포토] 꽃처럼 아름다워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000766t.jpg)

![[포토]국방 AI정책방향 소개하는 이영빈 기획조정실장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000623t.jpg)