[이데일리 김응태 기자] IBK투자증권은 22일

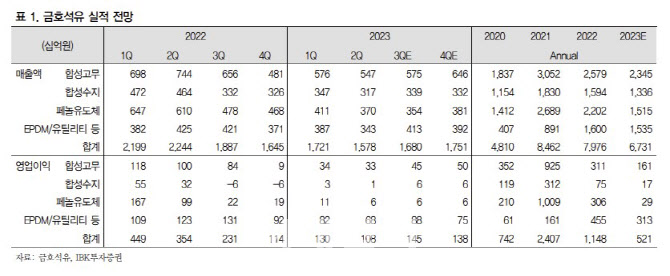

금호석유(011780)에 대해 올해 상반기 실적이 저점을 통과하면서 하반기에는 타 범용 유화 업체 대비 차별화한 실적을 지속할 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가는 18만원을 유지했다. 전날 종가는 11만7600원이다.

이동욱 IBK투자증권 연구원은 “올해 하반기는 NB라텍스(Latex)의 실적 부진 지속에도 불구하고 상반기 발생한 고가 원재료 투입 효과가 올해 하반기부터 제거되며 래깅(Lagging) 스프레드 개선이 예상된다”며 “업스트림 기초 및 중간유분의 공급 과잉 지속으로 올해 하반기에도 금호석유와 같은 다운스트림 업체들의 원가 감축 효과가 유지될 전망”이라고 분석했다.

낮아진 부타디엔 가격을 향유하기 위해 지난 2021년 100%를 상회하던 부타디엔 플랜트 가동률을 지난해 72%, 올 상반기 40% 미만으로 저위 가동하고 있는 점도 실적 개선에 기여할 것으로 봤다. 솔루션스타이렌부타디엔고무(SSBR), 아크릴로니트릴부타디엔고무(NBR), 고절연 특수합성고무(EPDM)·초경량장갑용(ULG) NB라텍스 등 고부가 제품을 확대하고 있어서다.

아울러 최근 유가 상승 및 전력 수요 증가로 인한 전력도매가격(SMP) 반등도 올 하반기 이후 실적 개선에 도움이 될 것으로 예상했다.

내년에는 전반적인 유화 업황이 올해 대비 개선될 것으로 전망되는 가운데, 증설 효과가 추가될 것으로 짚었다. 내년 말 합성고무 생산능력은 올해 대비 14%, 합성수지 4%, 폴리우레탄원료(MDI) 50%, EPDM 30% 증가할 전망이다. 탄소나노튜브(CNT)는 배터리 업체향 판촉 강화, 유럽 내 전동성 트레이 시장 수요 회복으로 올 상반기 판매량이 전년 대비 20% 증가했고, 해년까지 현재 120t(톤)의 생산능력을 360t으로 확장한다.

이 연구원은 “금호폴리켐의 주요 제품인 EPDM은 견고한 실적을 지속하고 있다”며 “북미 수요가 최근 증가하고 있고, 러시아 합성고무 수출 제한 및 최근 몇 년 동안 이어진 경쟁사들의 설비 합리화로 인해 견고한 수급이 지속되고 있다”고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 김찬우 '영암사나이의 볼'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200526t.jpg)

![[포토]이예원 '함께 만든 통산 5승'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200533t.jpg)

![[포토]10주년 맞은 ‘멍 때리기’ 대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200422t.jpg)

![[포토]'그림같은 유채꽃'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200357t.jpg)

![[포토]차 없는 잠수교, 뚜벅뚜벅 축제 찾은 인파](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200333t.jpg)

![[포토]'조계사 찾은 외국인 관광객들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200254t.jpg)

![[포토]'연등 예뻐요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200239t.jpg)

![[포토]강지선 '장타자의 파워샷'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200001t.jpg)

![[포토] 김한별 '닥공으로 밀고 나아간다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051100180t.jpg)

![[포토]한진선 '조준은 우승'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051100002t.jpg)

![[포토]이예원 '시원함 우승 축하 물세레'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200567t.jpg)