[이데일리 김응태 기자] 신한투자증권은 31일

한국타이어앤테크놀로지(161390)에 대해 올 2분기 호실적을 기록한 데다, 수요에 대한 경계를 고려해도 저평가됐다고 진단했다. 이에 투자의견 ‘매수’, 목표주가 4만6000원을 유지했다. 상승여력은 24%이며, 전거래일 종가는 3만7100원이다.

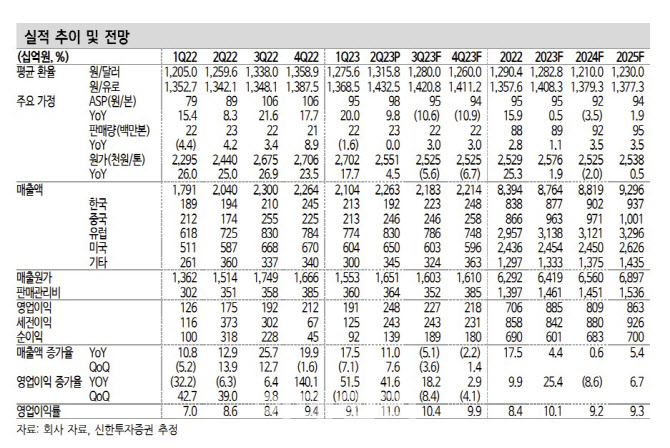

정용진 신한투자증권 연구원은 “한국타이어앤테크놀로지의 올해 2분기 매출액은 전년 대비 11% 증가한 2조3000억원, 영업이익은 42% 늘어난 2482원을 기록했다”며 “영업이익은 시장 기대치를 11% 상회하는 수치”라고 설명했다.

신차용 타이어(OE)는 올해 완성차 공급망 회복에 힘입어 지속적으로 성장하고 있다는 평가다. 반면 교체용 타이어(RE)는 중국을 제외한 선진국 시장에서 재고 부담으로 부진했으나 분기 초보다 분기 말로 갈수록 개선되고 있다고 분석했다. 연초 주가 하락의 원인이었던 대전공장 화재의 경우 해외 법인의 대체 생산으로 대부분 영향을 흡수했다고 봤다.

향후 사업 계획도 순항하고 있다고 짚었다. 선진국 시장의 수요 둔화 속에서도 경쟁사 대비 판매가 개선되고 있어서다. 2분기 중 유렵향 매출은 전년 대비 14% 증가한 8000억원, 북미향 매출은 11% 성장한 7000억원을 기록했다. 상반기 중 고인치 타이어 판매 비중 43.5%, 전기차용(EV) 판매 비중 14%를 달성해 연간 목표를 향해 가고 있다고 판단했다.

주가 상승을 가로막는 문제는 시장 수요에 대한 우려지만 투자 매력도 높다는 평가다. 정 연구원은 “유럽의 경우 경기 둔화와 기후적 이슈로 성수기 윈터 타이어 수요가 줄어들더라도 올웨더 제품이 수요를 대체할 가능성이 크다”며 “상대적으로 제품 포트폴리오가 유연한 반면 주가는 글로벌 타이어 업체 중 가장 낮은 수준”이라고 평가했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]국군장병 취업박람회 인재 채용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900871t.jpg)

![[포토]멘토들 강연 경청하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900762t.jpg)

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 한우자조금, "한우로 행복하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900479t.jpg)

![[포토]'국민의힘 당선자 총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900379t.jpg)

![[포토] '미래전략포럼' 개회사하는 박재완 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900377t.jpg)

![[포토]'최고위 참석하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900358t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)