![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

|

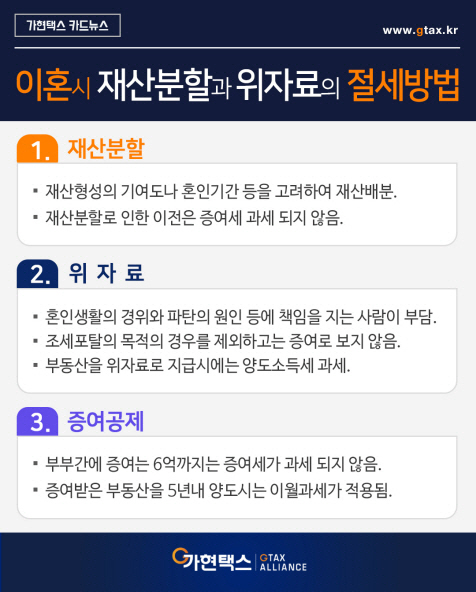

재산분할에 따라 당사자의 재산형성 기여도나 혼인기간 등을 고려해 재산을 배분하면 세법상으로는 양도나 증여로 보지 않는다. 재산분할은 애초에 본인의 재산으로 보는 것이므로 양도소득세나 증여세가 과세하지 않는다.

재산분할로 받는 것은 소유권 이전등기를 할 때 등기원인이 재산분할로 돼 있어야 한다. 이러한 재산분할을 입증하는 서류로는 이혼합의서나 판결문 등으로 입증해 등기이전을 신청할 수 있다. 최근 대법원 판례(2016두58901.20170912판결)는 ‘재산분할에서 증여세는 원칙적으로 없는 것으로 인정한다. 하지만 그 재산분할이 민법 제839조의2 제2항의 규정 취지에 반해 상당하다고 할 수 없을 정도로 과대하고 상속세나 증여세 등 조세를 회피하기 위한 수단에 불과해 그 실질이 증여라고 평가할 수 있는 상황 해당한다면, 그 상당한 부분을 초과하는 부분에 한해 증여세 과세대상이 된다.’라고 판시해 재산분할의 경우에도 조세회피는 증여세를 부과받을 수 있음을 확인했다.

현금으로 지급하는 경우에는 양도소득세나 증여세의 문제가 없다. 다만, 부동산으로 지급하면 부동산을 이전해 양도소득세를 부담할 수 있다. 지급하는 부동산이 1가구 1주택 비과세를 적용받는다면 양도소득세의 부담이 없을 수 있어 재산을 이전하면서 양도소득세까지 부담해야 할 것인지 확인할 필요가 있다.

원래 부부간의 증여는 6억원까지 배우자 공제를 적용해 증여세가 면제된다. 따라서 꼭 줘야 하는 재산이 있다면 이혼하기 전에 6억원까지의 재산을 줘도 증여세는 없다. 다만, 반드시 이혼 전에 배우자 상태에서 재산을 이전해야 하며 10년간 준 금액을 통산해 6억원까지만 면제되므로 그전에 준 재산이 있다면 합산해야 한다는 점 유의해야 한다.

부부가 의도하지 않은 경우로 이혼하는 것은 불행일 수 있다. 다만 재산을 나누면서 내지 않아도 될 세금을 내는 것은 더 큰 불행일 수 있다. 양도소득세나 증여세가 발생하지 않도록 재산분할과 증여 위자료에 대한 문제를 잘 판단해 더 큰 불행을 막을 절세방법이 찾아볼 필요가 있다.

![[포토]외국인 유학생들의 한글 받아쓰기 대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500363t.jpg)

![[포토]'봄비 맞으며'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500326t.jpg)

![[포토]국토교통 혁신 이끌 첨단기술 모였다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500285t.jpg)

![[포토]이마트, 기다렸던 '슈퍼와인 페스타'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500242t.jpg)

![[포토]'단상 향하는 윤석열 대통령'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500236t.jpg)

![[포토] '겨릿소 모내기 해봤소?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400857t.jpg)

![[포토] 세종 관련 체험행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400837t.jpg)

![[포토]맑고 파란 하늘과 광화문광장 분수대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400808t.jpg)

![[포토]브랜드스토어에서 '데미소다를 즐기다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400735t.jpg)

![[포토] 농협, 출하선급금 전달식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400616t.jpg)

![[포토] 김한별 '캐디와 살피는 코스 공략'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500106t.jpg)