![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

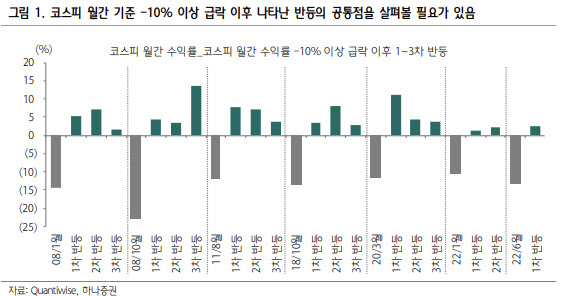

그는 2차 반등은 저밸류에이션 업종을 중심으로 이뤄진다는 특징이 있다고 분석했다. 낮은 주가순자산비율(PBR)이나 주가수익비율(PER) 업종이 높은 업종의 주가 수익률보다 높다는 설명이다. 저PBR(평균 주가수익률 6.7%)이 저PER(+6.0%) 업종보다 주가수익률이 높다는 점도 참고하란 의견을 제시했다.

이재한 하나증권 연구원은 “1차 주가 반등에도 불구하고 밸류에이션 회복이 더딘 업종의 투자 매력이 부각된다”며 “다만 변동성이 큰 이익보다는 자본 가치 대비 주가 평가 지표가 보다 더 중요하다”고 말했다.

이에 과거 주가 급락 이후 2~3차 반등을 주도했던 업종들의 공통점을 기반으로 종목 선별의 조건을 △PBR이 낮고, △2022년 ROE 추정치 상향 △12개월 예상 순이익 상승으로 제시했다. 현대차(005380), 삼성SDI(006400), 삼성물산(028260), 신한지주(055550), CJ제일제당(097950), 에스디바이오센서(137310), HD현대, 삼성엔지니어링(028050) 등이 세 가지 조건을 모두 충족했다.

다만 이버 주에는 지수 반등의 고비가 찾아올 가능성이 높다고 봤다. 이에 금리, 유가, 이익추정치 변화보다는 달러인덱스 하락 여부가 코스피 수익률과 상승확률을 높이기 위한 가장 중요한 조건이 될 것으로 관측했다.

오는 28일엔 미국 FOMC 회의 결과가 나올 예정이다. 기준금리 0.75%포인트 인상 여부 향후 9월, 11월, 12월 기준금리 인상 폭과 기준금리 인상 종료 시기에 보다 관심을 가질 필요가 있다고 조언했다. 최근 연준의 기준금리 인상 종료 시기는 기존(6월) 2023년 3월에서 현재 2022년 12월로 앞당겨졌다.

달러 대비 원화약세 기조도 여전히 이어지고 있는 상황이다. 최근 3개월간 누적 무역수지 적자 규모는 67억달러로 2008년 9월 79억 달러 적자 제외 시 2001년 이후 가장 대규모의 무역적자를 기록하고 있다.

이 연구원은 “8월1일 국내 수출입증가율과 무역수지가 발표될 예정”이라며 “현재의 원·달러 환율 상승세가 진정되기 위해서는 무역수지 적자 폭(6월 26억달러 적자)의 축소 여부도 확인할 필요가 있다”고 말했다.

![[포토] 길놀이 공연 보며 즐기는 어린이날 연휴 첫 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400242t.jpg)

![[포토]박결 '돋보이는 미소 손인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400173t.jpg)

![[포토] 이정환 '버디 성공하며 갤러리에 인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400154t.jpg)

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토] 강경남 '호쾌한 샷으로 우승에 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300330t.jpg)

![[포토]'국민의례하는 개혁신당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300541t.jpg)

![[포토] 환상적인 서커스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300481t.jpg)

![[포토]황우여, '보수 정당 정체성 확고히 하겠다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300465t.jpg)

![[포토]큰절로 인사하는 박찬대-박성중-김용민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300463t.jpg)

![[이車어때]"이 감성 어떻게 잃어"…클럽맨과 '헤어질 결심'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400063t.jpg)

![[포토]박단유 '버디 퍼트 떨어져라'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400533t.jpg)