[이데일리 이정현 기자] 하나증권은

카카오뱅크(323410)에 대해 “MTS, 펀드매매, 광고 등의 신규 서비스 출시에도 현 시장 환경상 플랫폼 수익은 의미 있는 증가세가 다소 어려울 수 있지만 톱라인 개선 모멘텀은 크게 부각될 수 있을 것”이라고 진단했다. 투자의견은 ‘매수’, 목표가는 3만원으로 ‘상향’했다.

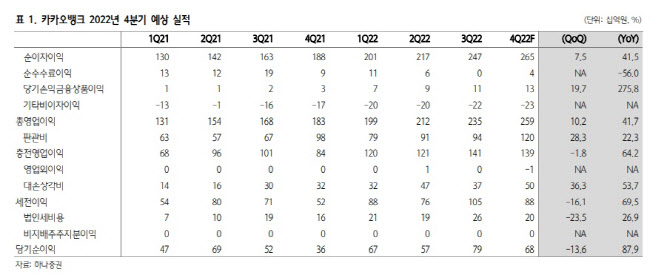

최정욱 하나증권 연구원은 8일 보고서에서 “높은 대출성장률과 NIM(순이자마진) 상승으로 2023년에도 순이자이익은 25% 이상 확대가 예상되며 현 PBR 2.2배로 전통은행과 비교한 밸류에이션으로는 여전히 부담스러우나 성장률 둔화 우려 완화가 예상되는데다 대환대출플랫폼 도입 등을 계기로 플랫폼 가치가 재부각될 수 있다는 점 등은 긍정적”이라며 이같이 밝혔다.

하나증권은 카카오뱅크의 2022년 대출성장률이 10% 내외에 그칠 것으로 예상했으나 2023년에는 다시 20%대로 상승할 것으로 내다봤다. 최 연구원은 “대출성장률 개선의 동력은 주택담보대출. 취급지역을 전국으로 넓히고, 대상자도 1주택자로 확대하면서 시장 환경 악화에도 불구하고 매월신규취급액이 증가하고 있는데 업계 최저 금리와 중도상환수수료 면제, 편리성 등을 무기로 2023년에는 3조 원 이상 잔액 증가가 예상된다”며 “꾸준한 성장세를 보이고 있는 전월세대출도 2023년 중 3조 원 가까이 늘어날 수 있을 것으로 추정된다”고 말했다.

이어 “중저신용자 목표비율 충족을 위해 중저신용자 대출은 계속 증가하겠지만 리스크 관리를 위해서라도 그 외 신용대출은 감소세가 지속될 듯”이라며 “신규 출시한 개인사업자 뱅킹서비스와 내년 상반기 중 도입될 대환대출플랫폼은 플러스알파 요인이며 성장률 둔화에 대한 우려는 다소 완화될 전망”이라 내다봤다.

3분기 중 27bp나 개선되었던 NIM은 4분기에도 시중은행보다 큰 폭으로 상승할 것으로 예상된다. 최 연구원은 “낮은 예대율로 인해 시중은행들과 달리 금리 경쟁을 통한 조달 확보의 필요성이 적었기 때문”이라 분석하며 “최근 수신금리 인상 자제 권고가 내려지면서 금리 경쟁에 뛰어들 이유가 더욱 적어졌다”고 진단했다.

이어 “리프라이싱 주기가 짧은 신용대출 위주의 포트폴리오 및 중금리대출 취급 확대, 모임통장 비중 증가에 따른 저원가성예금 방어력 등을 감안하면 4분기 중 15bp 이상의 NIM 개선이 예상되고, 2023년에도 연간 NIM 상승 폭은 20bp를 상회해 시중은행들의 개선 폭을 크게 뛰어넘을 것”이라 전망했다.

![[포토] 키자니아 찾은 노동진 수협중앙회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200972t.jpg)

![[포토]본회의, ''대화하는 박성재-이상민-신원식'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200840t.jpg)

![[포토]서울 시청역 인근서 역주행 차량 사고 현장에 이어지는 추모발길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200732t.jpg)

![[포토]장마시작, 출입통제된 청계천](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200729t.jpg)

![[포토] 파병 앞두고 파이팅 외치는 아크부대 장병들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200692t.jpg)

![[포토]저출생 위기 극복을 위한 선포식 내빈들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200682t.jpg)

![[포토] 워싱턴체리 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200621t.jpg)

![[포토]노조법 개정 반대, '기자회견 마친 경제6단체'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200612t.jpg)

![[포토]행안위, '화성공장, 시청역 희생자 추모'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200608t.jpg)

![[포토]박현경,2연속 우승 실감이 안되요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000389t.jpg)