|

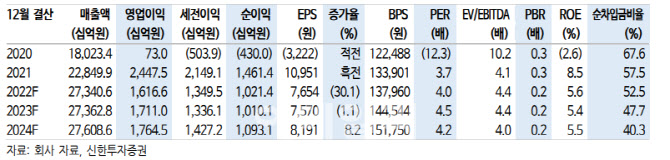

1분기 별도 기준 매출액 5조7000억원, 영업이익 2428억원으로 추정했다. 지난해 같은 기간보다 매출액은 13.3% 증가, 영업이익은 흑자전환할 것으로 예상된다.

2분기 이후에도 판매량 회복, 스프레드 개선으로 하반기에는 분기 영업이익이 4000억원대로 증가할 전망이다. 연간 영업이익은 별도 기준 1조5000억원, 연결 기준 1조7000억원으로 추정했다.

앞서 현대제철은 작년 4분기 별도 기준 매출액 5조원, 영업손실 2934억원을 기록했다. 전분기 대비 매출액은 16.9% 줄었고, 영업이익은 적자전환했다. 시장 기대치를 하회하는 수준이다.

4분기 판매량은 전분기대비 13.2% 감소한 392만9000톤(t)을 기록했다. 전방산업 업황 부진과 화물연대 파업에 따른 출하 차질, 노조 파업으로 인한 생산 감소 영향이다.

그는 “고로·전기로 모두에서의 스프레드 악화는 실적 부진의 정도를 키우는 요인이었다”며 “여기에 전기요금 인상 및 액화천연가스(LNG) 가격 상승으로 인한 에너지관련 비용 약 500억원, 포항공장 복구비용 약 300억원, 재고평가손실 및 고정비 증가 영향 등 일회성 요인의 비용이 4분기에 3900억원이 반영됐다”고 설명했다.

그러면서 2022년에 이어 올해에도 5000억원 수준의 차입금 감소가 예상되는 점도 긍정적이라고 평가했다.

그는 “국내 전방산업 중 특히 건설, 부동산의 업황 개선이 감지될 경우 주가순자산비율(PBR) 0.2배의 밸류에이션 매력도, 경쟁사 대비 높은 밸류에이션 할인율 등이 주목받으며 본격적인 주가 상승이 가능할 것”이라고 주장했다.

![[포토] 증권회사 CEO 간담회 참석하는 이복현 원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300429t.jpg)

![[포토]'대화하는 추경호-배준영'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300425t.jpg)

![[포토] 키자니아 찾은 노동진 수협중앙회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200972t.jpg)

![[포토]서울 시청역 인근서 역주행 차량 사고 현장에 이어지는 추모발길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200732t.jpg)

![[포토]장마시작, 출입통제된 청계천](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200729t.jpg)

![[포토] 파병 앞두고 파이팅 외치는 아크부대 장병들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200692t.jpg)

![[포토]저출생 위기 극복을 위한 선포식 내빈들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200682t.jpg)

![[포토] 워싱턴체리 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200621t.jpg)

![[포토]노조법 개정 반대, '기자회견 마친 경제6단체'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200612t.jpg)

![[포토]박현경,2연속 우승 실감이 안되요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000389t.jpg)