![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

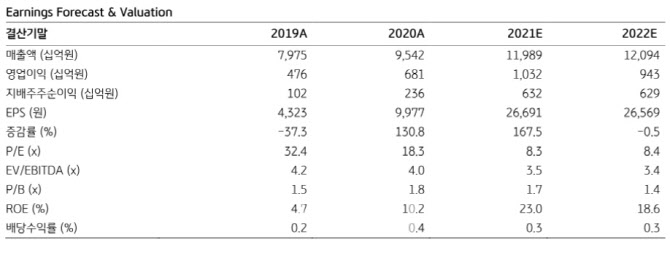

김동원 KB증권 연구원은 “과거와 달리 상반기 비수기에 양호한 실적달성이 예상되고 하반기 성수기 진입에 따른 실적 개선이 전망된다”며 “광학솔루션 사업의 매출성장(2021년 8조 6000억원 전망, +27% YoY)이 전반적인 실적 개선을 견인하는 가운데 올해 전장부품 사업의 연간 흑자달성이 가능할 것”이라고 내다봤다.

특히 하반기 출시될 북미 전략고객의 신제품이 카메라 중심의 기능 업그레이드가 지속되고 있어 하이엔드 광학부품의 높은 점유율을 확보하고 있는 LG이노텍의 수혜가 기대된다는 평가다.

김 연구원은 “LG이노텍의 연중 최대 비수기인 2분기 실적개선 요인은 하이엔드 모델인 ‘아이폰 프로’ 시리즈 판매 호조로 북미 전략고객이 프리미엄 스마트 폰 점유율을 확대할 것으로 예상되기 때문”이라며 “2018년 이후 3년 만에 1분기 흑자전환에 성공했던 전장부품 사업은 차량용 반도체 공급부족으로 2분기 생산차질이 전망되지만 하반기에는 차량용 반도체 공급부족 완화가 예상되어 올해 연간 흑자달성이 가능할 것으로 추정된다”고 전했다.

올해 LG이노텍 매출액과 영업이익은 전년대비 각각 26%, 52% 증가한 12조원, 1조 300억원으로 추정돼 매출 10조원을 상회하며 최대 이익 달성이 예상된다.

|

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토] 강경남 '호쾌한 샷으로 우승에 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300330t.jpg)

![[포토]'국민의례하는 개혁신당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300541t.jpg)

![[포토] 환상적인 서커스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300481t.jpg)

![[포토]황우여, '보수 정당 정체성 확고히 하겠다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300465t.jpg)

![[포토]큰절로 인사하는 박찬대-박성중-김용민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300463t.jpg)

![[포토] 강경남 '정교한 샷으로 승부한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200224t.jpg)

![[포토]'이태원 참사 특별법' 국회 본회의 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200708t.jpg)

![[포토]아마추어 김민솔 '파5 투온 정조준'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400006t.jpg)