![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

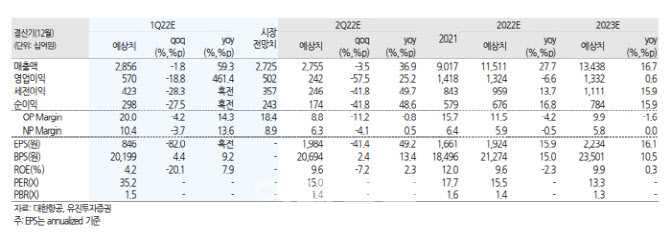

|

그는 “화물 매출은 전년 동기보다 61.2% 증가할 것”이라며 “분기 평균 운임이 지난해 말 대비 크게 낮아지지 않아 전년 동기 대비 50% 가량 높은 수준을 기록할 전망”이라고 분석했다. 여전히 항공 화물 시장 수급이 타이트하다는 뜻이다.

물론 신종 코로나바이러스 감염증(코로나19) 장기화와 유가 급등은 우려스럽다. 방 연구원은 “국제선 여객 매출은 2019년 1분기의 14% 내외에 그칠 것”이라며 “지난해 4분기 40% 수준을 회복한 국제선 탑승률(L/F)은 오미크론 변이 확산 여파로 재차 30% 중반으로 후퇴했다”고 지적했다.

하지만 방 연구원은 엔데믹을 바탕으로 여객 수요가 회복될 것이라 전망했다. 그는 “한국 역시 포스트 팬데믹 시대로의 전환을 추진하며 3월 21일부터 해외 입국자 자가격리 면제를 실시했다”며 “해외 여행에 있어 주요 제약 조건이 완화된 것”이라고 설명했다.

또 방 연구원은 “최근 유가 수준이 지속할 경우 2분기 급유단가는 전분기 대비 30% 이상 급등할 것”이라며 “수익성 측면에서는 이를 가격 전가하는 것이 관건”이라고 내다봤다. 그는 “운임은 결국 여객 수요 회복 강도와 항공사들의 공급 억제 노력이 결정하게 되겠지만 대한항공은 화물 시황이 연착륙할 경우 상대적으로 제한적인 비용 부담으로 여객 수요 회복에 대응할 수 있는 여력이 있다”고 덧붙였다.

![[포토]국군장병 취업박람회 인재 채용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900871t.jpg)

![[포토]멘토들 강연 경청하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900762t.jpg)

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 한우자조금, "한우로 행복하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900479t.jpg)

![[포토]'국민의힘 당선자 총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900379t.jpg)

![[포토] '미래전략포럼' 개회사하는 박재완 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900377t.jpg)

![[포토]'최고위 참석하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900358t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)