|

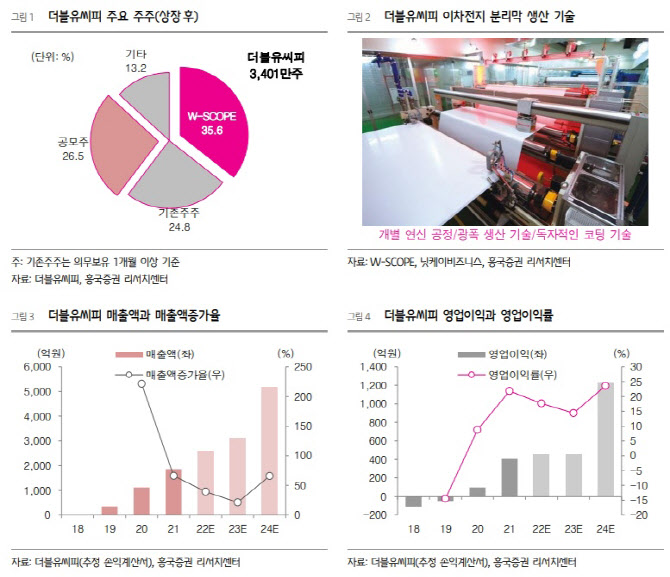

이어 “특히 개별 연신 공정을 통한 높은 수율, 세계 최대인 5.5 m 광폭 생산 기술을 통한 높은 생산성, 독자적인 코팅 기술 바탕의 원가 경쟁력 등 생산 기술력 기반 외형 및 수익 성장을 본격화할 것으로 전망된다”고 했다.

성능 극대화 측면에서 매우 중요한 소재다. 특히 Tier-1 분리막 시장은 전기차에 공급 가능한 고품질 및 대량 생산 역량을 보유한 소수 업체가 과점하고 있는데, 각사의 생산능력 확대 증설에도 불구하고 지속적인 분리막 공급 부족의 시장 수급 불균형이 이어지고 있다.

더블유씨피는 2005년 설립해 이후 중국, 미국, 일본 판매를 개시했으며 2018년부터는 삼성SDI에 판매를 개시해 현재 장기 공급 계약 및 전략적 제휴(SVIC49호 상장 후 3.4%)에 기반한 안정적인 파트너십을 구축했다. 올해 기준 분리막 생산능력은 CP1~CP6까지 연 8.2억m2으로 2023년 CP7~CP8 증설 후 연 11.3억m2, 2024년 이후 헝가리 HP1~HP8 증설 후 연 23.9억m2으로 폭발적인 생산 능력 확대가 계획 및 진행 중이다.

공모자금은 충주 공장 생산 및 코팅 라인 증설, 유럽(헝가리) 공장 생산 8개 라인(HP1~HP8)과 코팅 16개 라인 신설에 사용할 예정이다.

![[포토] 키자니아 찾은 노동진 수협중앙회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200972t.jpg)

![[포토]본회의, ''대화하는 박성재-이상민-신원식'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200840t.jpg)

![[포토]서울 시청역 인근서 역주행 차량 사고 현장에 이어지는 추모발길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200732t.jpg)

![[포토]장마시작, 출입통제된 청계천](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200729t.jpg)

![[포토] 파병 앞두고 파이팅 외치는 아크부대 장병들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200692t.jpg)

![[포토]저출생 위기 극복을 위한 선포식 내빈들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200682t.jpg)

![[포토] 워싱턴체리 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200621t.jpg)

![[포토]노조법 개정 반대, '기자회견 마친 경제6단체'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200612t.jpg)

![[포토]행안위, '화성공장, 시청역 희생자 추모'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200608t.jpg)

![[포토]박현경,2연속 우승 실감이 안되요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000389t.jpg)