![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

[이데일리 유현욱 기자] ‘아버지가방에들어가신다’는 띄어쓰기의 중요성을 잘 일깨워주는 사례입니다. 보기에 따라 아버지가 ‘방’에 들어가시는지 아버지(가) ‘가방’에 들어가시는지 아리송합니다. 물론 조사 ‘가’의 부재로 가방에 들어가시지 않음을 미뤄 짐작할 수 있고, 다 큰 성인이 일반적으로 가방에 들어가시지 않는다는 상식을 동원하면 아버지가 방에 들어가신다는 것을 알 수 있죠.

하지만 띄어쓰기를 적절히 활용했다면 불필요한 오해를 줄일 수 있다는 건 분명한 사실입니다.

막 회계에 입문한 사람들은 가뜩이나 친숙하지 않은 재무제표를 보다가 ‘아버지가방에들어가신다’를 떠올립니다.

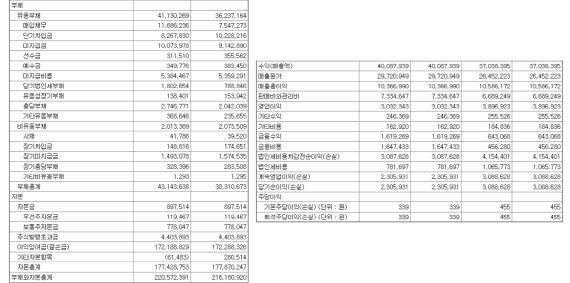

본문에 해당하는 재무상태표, 손익계산서, 자본변동표, 현금흐름표을 보면 ‘판매비와관리비’ ‘법인세비용차감전순이익’ 등 숨이 차도록 긴 계정과목들이 나열돼 있습니다. 좀 더 자세히 들여다보면 ‘후속적으로 당기손익으로 재분류되지 않는 포괄손익’ ‘포괄손익의 귀속’ 등과 같이 띄어쓰기를 이용한 흔적이 눈에 들어옵니다.

|

그래서 재무제표를 작성할 때 사전처럼 참조하는 회계기준서, 이 기준서에 각 계정과목을 붙여 쓰고 있습니다. 사전에 적힌 대로 기업들이 재무제표를 작성하다 보니 회계 이용자들도 붙여 쓴 계정과목을 보는 것입니다. 재무제표 본문만 봐서는 체감이 되지 않을 수 있습니다. 하지만 주석을 보면 바로 이해가 갑니다. 당장 계정과목을 검색하는 데 한결 효과적입니다.

경제적 이유도 있습니다. 붙여 쓰는 게 띄어 쓸 때보다 분량이 줄어듭니다. 가뜩이나 양이 많은 기준서를 띄어 썼다면 어떨지 상상이 가시죠. 이런 효율성은 재무제표 작성 시에도 고스란히 적용할 수 있습니다.

기준원은 손사래를 칩니다. 국제회계기준(IFRS)을 국내에 적용하면서 2012~2013년 대대적으로 회계용어 정비에 나선 바 있는데, 당시 자문을 준 국립국어원도 계정과목을 직관적으로 인식할 수 있게끔 고유명사처럼 취급할 수밖에 없다는 설명에 고개를 끄덕였다고 합니다. 국어원이 비공식적으로나마 기준원 손을 들어줬다는 것이죠.

붙여쓰기로 사달이 난 적은 없었을까요. 기준원은 아직 계정과목을 띄어 쓰지 않아 오해를 불러일으킨 사례는 없다고 전했습니다. 붙여쓰기가 강제는 아니나, 필요성에 대해 공감대는 형성돼 있다고 설명했습니다. 필요하다면 융통성을 발휘할 여지도 있습니다.

조금은 어색할 수 있는 회계 계정과목. 자꾸 보다 보면 한눈에 쏙 들어오는 날이 올 겁니다. 그때면 이미 재무제표에 친숙해져 있는 자신을 발견할 수 있겠죠.

![[포토]국군장병 취업박람회 인재 채용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900871t.jpg)

![[포토]멘토들 강연 경청하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900762t.jpg)

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 한우자조금, "한우로 행복하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900479t.jpg)

![[포토]'국민의힘 당선자 총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900379t.jpg)

![[포토] '미래전략포럼' 개회사하는 박재완 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900377t.jpg)

![[포토]'최고위 참석하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900358t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)