[이데일리 이정현 기자] NH투자증권은

한화손해보험(000370)에 대해 “우수한 이익 체력을 입증했으며 자본 이슈 해결도 시간 문제”라 평가했다. 투자의견은 ‘매수’, 목표가는 7100원을 유지했다.

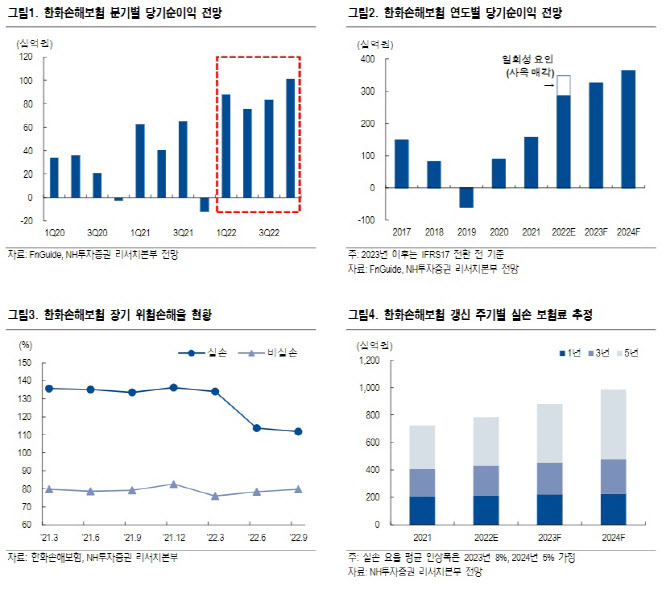

정준섭 NH투자증권 연구원은 1일 보고서에서 “2022년 한화손해보험의 가장 큰 주가 부담 요인인 자본 잠식 우려는 이제 사실상 종료된 것으로 판단된다”며 이같이 밝혔다.

NH투자증권은 큰 폭으로 개선되고 있는 한화손해보험의 실적 흐름이 향후에도 지속될 것으로 전망했다. 경영 정상화와 과잉진료 완화 기조, 실손 5년 갱신계약의 갱신주기 도래에 따른 위험보험료 증가가 기대되기 때문이다.

정 연구원은 “2024년 위험보험료는 지금보다 약 2000억 원 가량 증가할 전망”이라며 “의료비 청구 증가 흐름이 관건이나, 적어도 지금보다 이익 체력이 개선될 가능성은 높다”고 말했다.

현 회계 기준 한화손해보험의 3분기말 자기자본은 1152억 원으로 급감하며 자본 완전 잠식을 간신히 면한 상태다. 금리 상승에 따른 채권 평가손실이 그대로 자기자본에 반영되기 때문이다. 하지만 현 회계를 IFRS17로 전환시 자기자본은 3조760억 원으로 크게 증가한다.

정 연구원은 “4분기는 금리도 하향 안정세인데다 실적도 양호해 자본은 3분기보다 크게 개선될 전망”이라며 “2023년은 공식적으로 IFRS17 기준 도입, 즉 현 시점에서 동사의 자본 잠식 우려는 사실상 매우 제한적”이라 평가했다.

한화손해보험은 호실적에도 자본 우려로 주가는 저평가상태였다는게 NH투자증권의 분석이다. 정 연구원은 “2023년 이후 주주환원 정책 불확실성이 변수지만, 이를 모두 감안해도 투자 매력은 높다”고 했다.

![[포토]필리버스터 돌입, '본회의장 나가는 국무위원들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300833t.jpg)

![[포토]고진 디지털플랫폼위원회 위원장 기념사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300830t.jpg)

![[포토] 롯데 오픈 공식 포토콜 '이번주 많, 관, 부 부탁드려요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300225t.jpg)

![[포토] 한우농가 삭발식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300762t.jpg)

![[포토] 문지욱 '쾌조의 컨디션으로 선두를 꿰차다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300221t.jpg)

![[포토]끝나지 않는 의정갈등](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300652t.jpg)

![[포토]최상목 부총리, "경제 구조개혁 착수할 시기"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300610t.jpg)

![[포토] 하리무-나띠-박제니, MZ 핫걸](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300100t.jpg)

![[포토]"비싸도 팔리니까" 수시로 가격 올리는 명품들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300520t.jpg)

![[포토] 증권회사 CEO 간담회 참석하는 이복현 원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300429t.jpg)

![[포토]유효주,퍼트만 잘되면 우승인데](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300266t.jpg)