![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

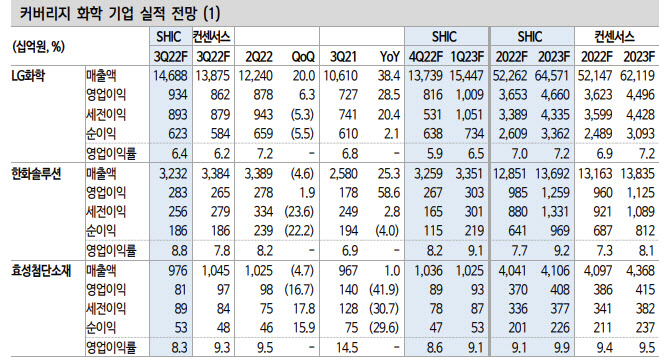

신한투자증권은 13일 연초 이후 하락세를 이어오던 화학 제품 합산 스프레드는 7월 들어 낙폭을 키우며 코로나19 수준을 하회했고 전기대비 25% 하락한 톤당 276달러를 기록한 점을 짚었다.

이진명 신한투자증권 연구원은 “중국 수요가 여전히 부진한 가운데 유럽, 미국 등 선진국 수요 역시 둔화되며 거의 모든 화학 제품들의 가격이 하락했다”며 “반면 납사(원재료) 가격 하락에 따른 역래깅 효과로 스프레드도 위축됐으며 이로 인해 국내 화학 업체들의 3분기 실적 둔화는 불가피할 것”이라고 말했다.

|

효성첨단소재는 견조한 타이어코드 판가에도 물량 감소로 본업에서 소폭 감익이 예상되며 전방 수요 강세로 슈퍼섬유(탄소섬유&아라미드) 실적 성장세는 확대되겠다. 코오롱인더는 양호한 산업자재 및 패션 이익에도 화학 감익 및 필름 적자 확대로 부진한 실적이 예상됐다.

아울러 탑픽으로 LG화학(양극재), 한화솔루션(태양광), 효성첨단소재(탄소섬유)를 제시했다. 이 연구원은 “3분기 화학 시황 저점에도 수요 관련 불확실성으로 업황 반등 시점을 예단하기 어려운 상황”이라며 “결국 스폐셜티 제품으로 본업의 경쟁력을 강화하고 높은 시장 성장성·수익성이 예상되는 사업을 보유한 기업들이 순수 화학 업체 대비 차별화된 주가 흐름을 나타낼 것”이라고 설명했다.

아울러 “효성티앤씨는 3분기 저점 이후 업황 지표(가동률, 재고일수)가 빠르게 개선되고 있다”며 “중국 수요 회복에 대한 기대감을 감안할 경우 순수 화학업체 중 가장 아웃퍼폼할 것으로 예상된다”고 했다.

![[포토]이재명 더불어민주당 대표, 법정으로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700672t.jpg)

![[포토]테이프 커팅하는 김연아](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700675t.jpg)

![[포토]인사말하는 조성명 강남구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700595t.jpg)

![[포토]추경호-박찬대, '회동 성과는?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700546t.jpg)

![[포토]동아오츠카, 오로나민C 마시고 경품 참여 해보세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700513t.jpg)

![[포토] 다회용 컵 사용 발언하는 손정현 스타벅스 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700500t.jpg)

![[포토]최고위원회의, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700336t.jpg)

![[포토]비대위, '모두발언하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700332t.jpg)

![[포토] 한승수 '통산 승수 3승'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600302t.jpg)

![[포토]비 맞으며 이동하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600336t.jpg)

![[포토]배소현 '아빠 생각에 꾹 참았던 눈물이'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600317t.jpg)