[이데일리 이용성 기자] 키움증권은 22일

대덕전자(353200)에 대해 메모리 반도체 시장의 업황 악화로 지난해에 이어 올해 상반기도 고전할 것이라 밝혔다. 다만, 하반기부터는 업황 회복과 함께 실적이 개선될 것으로 봤다. 투자의견은 ‘매수’, 목표가는 3만2000원에서 3만원으로 하향했다. 전 거래일 종가는 2만2800원이다.

| | (사진=키움증권) |

|

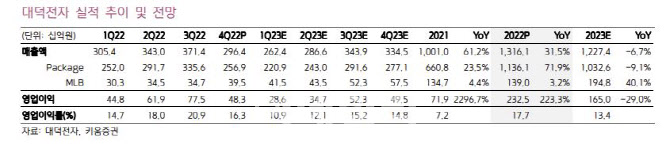

김지산 키움증권 연구원은 “4분기 영업이익은 483억원으로 전년 동기 대비 84% 늘었지만, 시장 컨센서스(542억원)를 하회했다”며 “메모리 반도체 업황 악화로 인한 모바일향과 PC향 등 메모리용 기판의 출하량 부진이 가장 큰 원인이었고, 비메모리용 기판 또한 스마트폰 시장 침체로 모바일 출하량 감소폭이 컸다”고 분석했다.

이어 “플립칩 볼그리드 어레이(FC-BGA)는 비교적 견조했는데, 가전 시장 침체의 영향으로 컨슈머향은 부진했지만, 전장향 출하량이 증가한 덕에 FC-BGA의 수익성은 전분기와 유사한 수준을 유지했다”며 “고다층인쇄회로(MLB) 기판은 고객사의 발주 증가로 네트워크향과 반도체 테스터향 모두 전분기 대비 양호한 실적을 달성했고, 일회성 비용은 약 70억원으로 추정된다”고 덧붙였다.

그러면서 김 연구원은 “올해 매출액은 1조2274억원으로 전년 대비 7% 감소하고, 영업이익은 1650억원으로 전년 대비 25% 줄어들 것으로 추정한다”며 “1분기 영업이익은 286억원 IT Set 및 메모리 반도체 업황의 부진 영향을 피하지 못할 것이고, 메모리 반도체의 수요부진과 재고조정, 공급단가 인하가 지속될 것으로 전망한다”고 내다봤다.

다만, 김 연구원은 하반기부터 실적이 개선될 것으로 예상했다. 그는 “메모리 반도체 업황의 회복과 함께 2분기부터 FC-BGA 증설 효과로 물량이 증가할 것으로 예상된다”며 “올해 FC-BGA 매출액은 4280억원으로 전년 대비 53% 증가할 것으로 전망되며, 연내 고성능 컴퓨팅(HPC)용 생산 논의가 이루어질 것으로 보인다”고 전했다.

또한 “연말까지 DDR5의 비중이 50%까지 상승할 것으로 예상됨에 따라 DDR5용 기판 면적 증가 및 판가 상승이 기대된다”며 “MLB 기판은 네트워크향 수요 증가와 신규 고객 확보 효과로 양호한 실적을 이어갈 것”이라고 전망했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]국군장병 취업박람회 인재 채용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900871t.jpg)

![[포토]멘토들 강연 경청하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900762t.jpg)

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 한우자조금, "한우로 행복하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900479t.jpg)

![[포토]'국민의힘 당선자 총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900379t.jpg)

![[포토] '미래전략포럼' 개회사하는 박재완 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900377t.jpg)

![[포토]'최고위 참석하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900358t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)