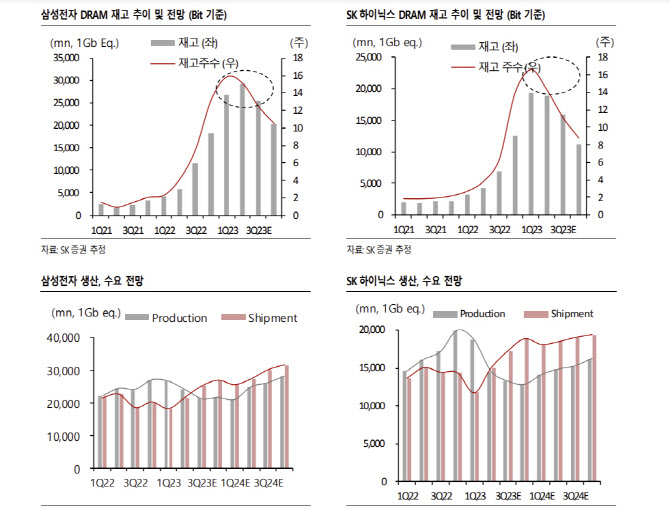

한동희 SK증권 연구원은 5일 보고서를 통해 “수요처 재고조정 지속으로, 실수요 반등보다 부품 반등이 빠를 수 밖에 없다”며 “연초 예상했던 중국 리오프닝 효과는 예상보다 더디지만, PC에서의 재고 축적과 1분기 기저 효과로 2분기 출하 반등세는 예상을 크게 웃돌 것”이라고 밝혔다.

한 연구원은 “3분기부터는 중화권 및북미 모바일 신제품에 대한 콘텐츠 증가와 DDR5 의 시장 침투 본격화를 예상한다”며 “공급사 재고 하락이 가파를수록, 가격 반등 시점은 앞당겨질 것”이라고 전망했다.

이어 “이후 고정 가격은 낙폭이 축소 될 가능성이 높지만, 현물 가격의 선행성을 감안하면 해당 시점에는 현물 가격이 반등하면서 스팟 프리미엄이 유지 될 것으로 예상한다”며 “현물 가격이 반등하는 구간에 메모리 주식에 대한 기대값은 항상 양수였다”고 밝혔다.

한 연구원은 “실적 측면에서 대형주와 후공정 관련주가 선제적인 회복을 시현할 것”이라고 밝혔다. 그는 “대형주는 출하 증가에 따른 매출 상승 및 재고 하락에 따른 평가손실 완화, 후공정 관련주는 가동률 상승 및 DDR5 수혜 때문”이라며 “DDR5 생산 본격화에 따른 밸류체인 수혜는 3Q23 부터 두드러질 것”이라고 전망했다.

|

![[포토] 키자니아 찾은 노동진 수협중앙회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200972t.jpg)

![[포토]본회의, ''대화하는 박성재-이상민-신원식'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200840t.jpg)

![[포토]서울 시청역 인근서 역주행 차량 사고 현장에 이어지는 추모발길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200732t.jpg)

![[포토]장마시작, 출입통제된 청계천](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200729t.jpg)

![[포토] 파병 앞두고 파이팅 외치는 아크부대 장병들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200692t.jpg)

![[포토]저출생 위기 극복을 위한 선포식 내빈들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200682t.jpg)

![[포토] 워싱턴체리 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200621t.jpg)

![[포토]노조법 개정 반대, '기자회견 마친 경제6단체'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200612t.jpg)

![[포토]행안위, '화성공장, 시청역 희생자 추모'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200608t.jpg)

![[포토]박현경,2연속 우승 실감이 안되요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000389t.jpg)