![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

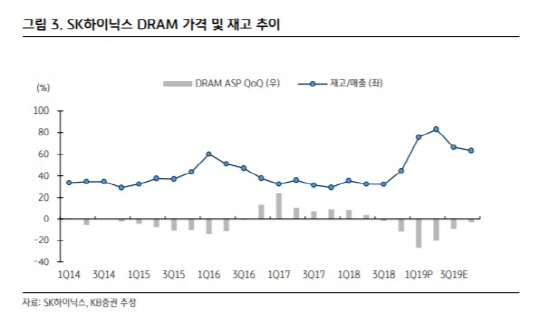

SK하이닉스는 1분기 D램과 낸드플래시 가격 하락과 비트 그로쓰(bit growth) 감소의 영향으로 매출액 6조7000억원, 영업이익 1조3600억원을 기록했다. 매출액과 영업이익은 감소했지만 컨센서스에 부합한 수치라는 것이 KB증권의 설명이다. 김동원 KB증권 연구원은 “2분기에는 비트 그로쓰 증가하겠지만 D램, 낸드플래시 가격 하락이 지속되며 이익이 줄어들 것”이라고 전망했다.

김 연구원은 “올 2분기를 기점으로 서버 D램 재고 소진이 마무리될 전망이고 2020년 5G, 클라우드 게이밍 등 신규 수요에 대비할 필요성가 높아 미국과 중국의 주요 데이터센터 업체들이 서버 투자를 재개할 예정”이라며 “SK하이닉스는 하반기 투자는 반도체 업황 회복 관점에서 접근해야 한다”고 조언했다.

![[포토]코스피, 질주하는 테슬라 증시 훈풍](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000818t.jpg)

![[포토] 꽃처럼 아름다워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000766t.jpg)

![[포토]국방 AI정책방향 소개하는 이영빈 기획조정실장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000623t.jpg)

![[포토]'빅5병원' 오늘 외래·수술 셧다운… 의료대란 현실화되나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000540t.jpg)

![[포토]인사 나누는 방재승 비대위원장-안철수 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000519t.jpg)

![[포토]에릭 AI Tech Collaboration 담당, 텔코 LLM 소개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000474t.jpg)

![[포토]국군장병 취업박람회 인재 채용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900871t.jpg)

![[포토]멘토들 강연 경청하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900762t.jpg)

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 한우자조금, "한우로 행복하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900479t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[르포]'청정 제주'서 만나는 전기차·UAM…미래 모빌리티 앞당긴다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000967t.jpg)