[이데일리 김인경 기자] 신한투자증권은

크래프톤(259960)이 1분기 기대치를 웃도는 실적을 낼 것이라고 평가했다. 이에 투자의견은 ‘트레이딩 바이’(Trading Buy)를 유지하면서도 목표가는 기존 19만원에서 21만원으로 10.53% 올렸다.

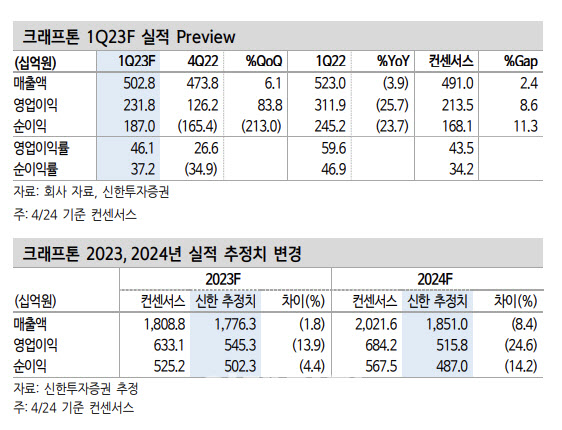

25일 김동석 신한투자증권 연구원은 “크래프톤의 1분기 영업이익은 전년 동기보다 25.7% 줄어든 2318억원으로 시장 기대치(2135억원)를 상회할 것”이라며 이같이 밝혔다.

그는 “1월 ‘화평정영’의 중국 춘절 효과가 컸으며, 작년 여러 업데이트들을 통해 높아진 PC 매출이 유지되고 있는 것으로 추정한다”면서 “비용은 통제되는 모습을 보일 것”이라고 전망했다.

‘칼리스토 프로토콜’이 출시된 작년 4분기 대비 콘솔 매출은 감소하지만 대규모로 집행된 마케팅비가 제거될 것으로 보인다. 인건비는 상여 관련충당부채 환입이 제거되며 전 분기 대비 증가할 전망이지만 예년 수준에서 크게 벗어나진 않을 것으로 보인다.

김 연구원은 “주식보상비는 1분기 중 큰 폭의 주가 변동이 없었기에 규모가 작을 것이며, ‘TCP’ 및 ‘PUBG모바일’ 매출 하락에 따라 앱수수료는 감소할 것”이라 예상했다.

그는 “‘PUBG’가 전 세계적인 지식재산권(IP)이며 여전히 배틀로얄 장르에서의 입지에 변함이 없다”며 “이에 따라 1분기 기존작 실적은 시장의 예상보다 높은 수준에서 유지되며, 과거 신작 공백기의 비용 수준으로 돌아와 높은 이익률을 기록할 전망”이라고 강조했다.

김 연구원은 “최근 게임산업 내 대형사 중에선 기존작 유지 및 매출 통제를 통해 이익 유지를 가장 잘하는 기업이라는 판단”이라며 “다중접속역할수행게임(MMORPG)이 주력인 기업들은 트렌드 변화 및 트래픽 하락에 따른 매출 하락과 높아진 인건비를 감당하지 못해 예년 대비 영업이익 규모가 크게 줄었으나, 어려운 환경 속 동사의 실적 방어 역량은 높다”고 주장했다. 또 이달 27일부터 얼리 액세스 테스트가 시작되는 ‘디펜스 더비’를 비롯해 다수의 IP를 유치하려는 노력, 추가 인수합병(M&A) 검토 의지는 국내 경쟁사 대비 차별화된 점으로 평가된다.

김 연구원은 “리오프닝 및 경쟁사들의신작 출시에도 불구하고 예상보다 높은 실적을 유지할 수 있다고 판단, 실적 추정치를 상향 조정했다”면서도 “다만 본사와 스튜디오의 개발력을 증명할 수 있는 신작이 단기에 없어 멀티플 확장은 어려워 보인다”고 덧붙였다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]국군장병 취업박람회 인재 채용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900871t.jpg)

![[포토]멘토들 강연 경청하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900762t.jpg)

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 한우자조금, "한우로 행복하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900479t.jpg)

![[포토]'국민의힘 당선자 총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900379t.jpg)

![[포토] '미래전략포럼' 개회사하는 박재완 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900377t.jpg)

![[포토]'최고위 참석하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900358t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)