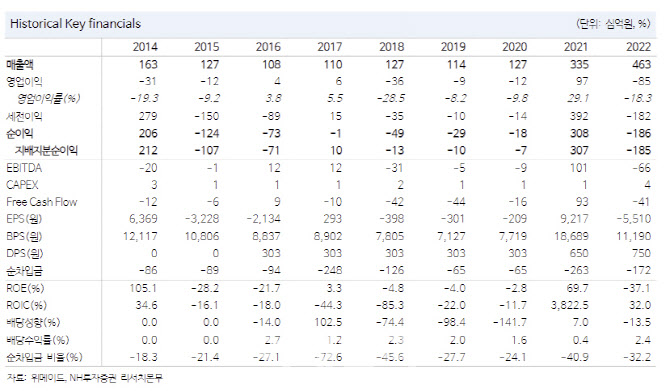

[이데일리 이정현 기자] NH투자증권은

위메이드(112040)에 대해 “글로벌 P2E 버전으로 출시한 나이트크로우의 초기 성과가 양호한 것으로 판단된다”고 진단했다. 투자의견은 ‘매수’, 목표가는 8만5000원으로 ‘상향’했다.

안재민 NH투자증권 연구원은 14일 보고서에서 “실적 개선 뿐만 아니라, P2E 게임 시장의 가능성을 재확인했으며 이외에도 올해 예정 중인 다수의 신규 게임 라인업 기대해도 좋은 상황”이라며 이같이 밝혔다.

블록체인 버전으로 출시한 위메이드의 나이트크로우(글로벌)가 양호한 초기 성과를 보여주고 있다. 지난 13일 20시 기준 대만, 홍콩, 태국, 인도네시아에서 애플 매출 순위 2위를 기록 중이고 전세계 10위권 내 13개 국가, 100위권 내 44개 국가 기록 중이다. 서버 대수가 24개에서 51개로 하루 만에 증가하였고 이를 감안하면 동시접속자수도 25만명은 충분히 넘어서는 것으로 추정된다. NH투자증권은 현재 추세를 바탕으로 미르4의 최고 서버대수 140개도 넘어설 수 있을 것으로 전망했다.

나이트크로우에는 SSS Supporting 시스템이 도입됐다. 13일 18시 기준 6만7123위믹스(21만2766달러, 한화 약 2억8000만원)가 적립됐다. SSS Suporting 시스템은 유저가 구입한 유료 아이템에 일정 비율을 씨드로 배정해 스트리머에게 후원할 수 있는 시스템이다. 정확한 비율은 공개되지 않았으나 10%를 가정하면 출시초기 일매출은 20억원 이상 될 것으로 판단된다. NH투자증권은 이를 감안해 나이트크로우 글로벌 버전의 초기 일평균 매출액을 8억원에서 12억원으로 상향 조정했다.

안 연구원은 “나이트크로우 이외에도 3월 ‘판타스틱4베이스볼’, 2분기 ‘미르4(중국)’, 3분기 ‘레전드오브이미르’, 4분기 ‘미르M(중국)’까지 다수의 신규 기대작을 통해 실적 회복이 기대된다”며 “1분기에는 나이트크로우 매출 기여가 크지 않고, 초기 마케팅 비용 집행으로 영업적자가 불가피하겠지만, 올해 연간 영업이익은 1080억원으로 턴어라운드가 예상된다”고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 장동규 '볼~'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700168t.jpg)

![[포토]박결 '가볍게 몸을 푼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600643t.jpg)

![[포토] 박상현 '순위 반등이 필요하다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600223t.jpg)

![[포토]프로미스나인, 화려한 엔딩](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600149t.jpg)

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![“근데! 하지만! 하우에버!” 피식대학 정재형의 차, 뭐길래[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700030t.jpg)

![[포토]박현경 '핀 위치 확인해요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700459t.jpg)