[이데일리 양지윤 기자] NH투자증권은 14일 두산퓨얼셀에 대해 수소법 개정이 지연되는 가운데 정부 변화 과정에서 에너지 정책 과도기로 상반기 연료전지 발주 위축될 것으로 전망했다. 투자의견은 매수를 유지했으나 목표가는 4만9000원으로 기존보다 8% 하향했다.

정연승 NH투자증권 연구원은 “정부 변화에 따른 에너지 정책 불확실성에 따른 상반기 연료전지 프로젝트 발주 지연 반영했다”며 “목표가 하향은 목표주가 산정 기준 연도인 2023년 매출 추정치를 6% 하향한 것에 기인한다”고 밝혔다.

두산퓨얼셀(336260)은 2019년 10월 두산에서 인적분할해 설립된 회사다. 퓨얼셀파워, 클리어엣지파워(CEP)를 2014년 두산이 인수하면서 연료전지 사업 시작. 인산염(PAFC) 연료전지 기술을 기반으로 발전용 연료전지 판매 및 장기유지보수(LTSA) 사업을 하고 있다. 국내 연료전지 시장에서 약 70% 수준의 시장점유율 확보하고 있다.

정 연구원은 올해 국내 연료전지 발주 규모를 기존 320메가와트(MW)에서 280MW로 12.5% 하향했다. 그는 “윤석열 당선인은 연내 에너지기본계획을 수정하고 제10차 전력수급계획을 발표할 계획으로 알려졌다”면서 “정권 변화 과정에서 에너지 정책 변화 상황을 감안, 발주 연기 가능성을 반영하였기 때문”이라고 설명했다.

그는 “에너지 정책 변화에도 수소 성장 방향성은 유효하나, 하반기에 연료전지 수주 모멘텀이 회복될 전망”이라며 “2021년말 기준 연료전지 수주잔고는 4369억원으로 상반기 수주 부진에 따른 단기 매출 반영 물량 감소로 연간 매출 추정치 15% 하향한다”고 말했다. 고정비 부담으로 연간 영업이익도 396억원으로 22% 하향했다.

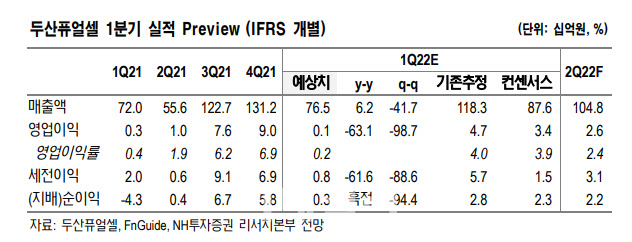

1분기 실적도 부진할 것으로 추정했다. 매출액 765억원으로 지난해 같은 기간보다 6.2% 증가하지만 영업이익 1억원으로 63% 급감할 것으로 예상했다.

그는 “기대치보다 부진한 매출로 인해 고정비 부담이 발생하면서 수익성도 손익분기점 수준으로 낮아진 것으로 추정된다”며 “다만 수소충전소용 수소, 열, 전력 생산 설비 상용화, 고체산

화물연료전지(SOFC) 개발도 진행되고 있어 중장기 신규 사업에 따른 자체적인 매출 성장 여력은 충분하다”고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]4월 소비자물가 상승률 2.9%...과일, 채소값은 고공행진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600252t.jpg)

![[포토]'온가족이 함께 즐기는 회전목마'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600238t.jpg)

![[포토]휘발유값 상승세 둔화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600213t.jpg)

![[포토]영화 '범죄도시4' 흥행 질주](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600148t.jpg)

![[포토] 김홍택 '스크린 황제의 필드 정복'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500327t.jpg)

![[포토]박현경 '놀란눈은 커다래지고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500276t.jpg)

![[포토] 길놀이 공연 보며 즐기는 어린이날 연휴 첫 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400242t.jpg)

![[포토]박결 '돋보이는 미소 손인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400173t.jpg)

![[포토] 이정환 '버디 성공하며 갤러리에 인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400154t.jpg)

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토]박지영 '우승,두 주먹 불끈'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500367t.jpg)