[이데일리 권효중 기자] NH투자증권은 12일

삼천리자전거(024950)에 대해 자전거 업황 호조 덕택에 지난 1분기 호실적을 거뒀으며, 성수기인 2분기를 맞아 판매 호조가 이어질 수 있겠다고 전망했다. 여기에 전기자전거 매출 역시 향후 주가 재평가의 모멘텀이 될 것이라는 예상이다. 투자의견과 목표주가는 따로 제시하지 않았다.

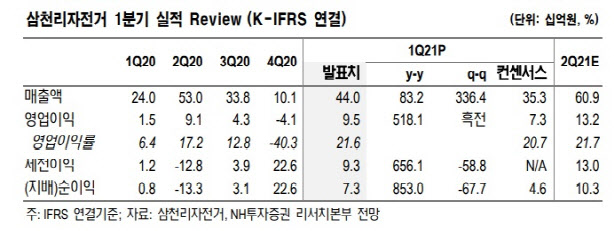

지난 1분기 삼천리자전거의 매출액은 440억원, 영업이익은 95억원이었다. 각각 전년 동기 대비 83.2%, 518.1%씩 늘어났고, 영업이익은 시장 기대치였던 73억원을 웃돌며 ‘어닝 서프라이즈’를 기록했다.

이러한 호실적의 원인은 삼천리자전거 내 주력 브랜드들이 대부분 매출 신장에 성공했기 때문이다. 주력 브랜드인 레스포, 아팔란치아, 팬텀, 첼로 등은 모두 전년 동기 대비 100% 내외의 매출액 성장을 달성했다.

나관준 NH투자증권 연구원은 “코로나19 이후 전반적인 자전거 소비의 저변이 확대됐고, 이에 따라 지난해 기준 자전거 재고가 대부분 소진된 상황”이라며 “이에 비수기에도 일부 대리점은 재고 확보에 대한 수요가 발생하기도 했다”고 분석했다.

본격적인 성수기인 2분기에도 이같은 판매 호조는 이어질 것이라는 예상이다. NH투자증권은 올 2분기 삼천리자전거의 영업이익을 전년 동기 대비 45.3% 증가한 132억원 수준으로 추정했다. 나 연구원은 “4월에도 자전거 판매 데이터 호조가 이어지고 있으며, 현재 수금률이 125%에 달할 정도로 수요가 강한 상황”이라며 “첼로와 팬텀 등 고가 자전거 라인업의 성장이 전사 성장에 의미있게 기여하고 있다”고 설명했다. 그는 “최근 물류 대란으로 수입 브랜드의 공급 부족 심화가 일어나고 있어 국산 브랜드로의 관심 전환, 일정 부분 반사 이익 역시 가능할 것”이라고 덧붙였다.

이와 더불어 전기자전거 브랜드인 ‘팬텀’에도 관심을 둘 만하다는 분석이다. 나 연구원은 “팬텀은 평균 가격이 70만원 이상으로 일반 자전거 대비 약 3배 이상의 매출액 증가 효과가 있다”며 “지난해 12월 도로교통법 개정을 통해 전기자전거의 자전거 도로 활용이 확대된 만큼 매출 호조에 따른 성장을 기대해볼 만하다”고 전망했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]수지, 시원한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700280t.jpg)

![[포토]어버이날 앞두고 카네이션 판매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700875t.jpg)

![[포토]황우여 비대위원장, '홍철호 정무수석 접견'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700622t.jpg)

![[포토] 2024 멧갈라에서 제니](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700078t.jpg)

![[포토]LG 유플러스, 스마트폰 배움실 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700519t.jpg)

![[포토]법정 향하는 이재명 더불어민주당 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700430t.jpg)

![[포토]원내대책회의, '발언듣는 박찬대-박성준-김용민'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700373t.jpg)

![[포토]4월 소비자물가 상승률 2.9%...과일, 채소값은 고공행진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600252t.jpg)

![[포토]'온가족이 함께 즐기는 회전목마'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600238t.jpg)

![[포토]박지영 '우승,두 주먹 불끈'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500367t.jpg)

![[르포]'중고차 냄새까지 잡는다'…오토플러스 상품화 공장 ATC 가보니](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050701050t.jpg)