![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

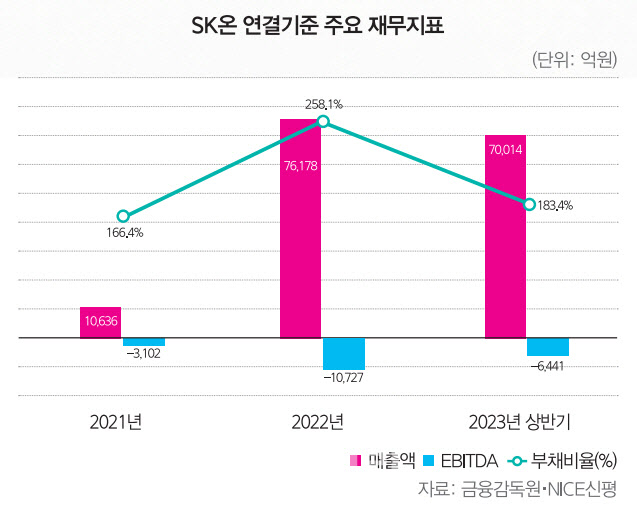

투자금 회수 전에 무너질라...SK온을 둘러싼 우려의 먹구름

SK온은 34회 신용평가 전문가 설문(SRE: Survey of credit Rating by Edaily)에서 채권시장 전문가 176명 중 16명(9.1%)으로부터 신용등급이 적정하지 않은 기업(워스트레이팅)으로 평가받아 13위에 이름을 올렸다. 34회 워스트레이팅에 처음 포함되자마자 단숨에 상위권을 차지한 모양새다. 응답자 16명 중 15명이 현재 신용등급 대비 하향조정이 필요하다고 답하면서 상향의견은 단 1건에 그쳤다. 세부적으로 직군별 응답을 보면 크레딧 애널리스트(CA) 9명, 비CA 6명이 신용등급 하향이 필요하다는 의견을 제시했다. 상향 의견을 낸 1명은 비CA 그룹으로 집계됐다.

현재 국내 신용평가 3사(NICE신용평가·한국기업평가·한국신용평가)는 모두 SK온의 신용등급을 A+, 등급전망을 ‘안정적’으로 제시하고 있다. 신평사들이 제시하는 현 등급에 대한 주요 평정 논거는 사업 경쟁력과 2차전지 시장 내에서 사용량 기준으로 글로벌 5위를 차지하고 있다는 점이다. 또 무엇보다 SK그룹이 밀고 있는 핵심 산업인 만큼, 그룹 차원에서 유사시에 지원할 가능성을 높이 사고 있다.

아직까지 경쟁사 대비 경쟁력을 갖추지 못하고 있는 SK온은 SK이노베이션, 그룹 지원에 전적으로 기댈 수밖에 없는 처지다. 문제는 시장에서 SK그룹의 체력 자체에 대한 의구심이 높아지고 있다는 점이다. 이를 반영하듯 34회 SRE 워스트레이팅 상위권에는 SK그룹 소속 회사들이 줄줄이 이름을 올렸다. SK하이닉스는 SK온보다 더 많은 우려를 받으며 총 18표(10.2%)로 12위를 기록했다. 전체 응답자 18명 중 무려 13명이 현재 등급 대비 신용등급을 하향 조정해야 한다는 의견을 내놨다. 상향 의견을 낸 인원은 5명에 그쳤다. CA는 7명 모두 하향 의견을 냈고, 비CA 중에서는 6명이 하향, 5명이 상향 의견을 냈다. 반도체 업황 악화로 지난해 거액의 손실을 본 가운데 회복 속도에 대한 우려가 반영된 것으로 보인다는 평가다. SK도 11표(6.3%)를 얻어 한국토지신탁·대우건설 등과 함께 현재 신용등급이 부적정한 기업 20위를 기록했다. SK에 대해서도 상향 의견은 2건에 그쳤고, 하향이 필요하다는 응답이 9표를 기록했다.

SRE자문위원은 “예전에는 SK그룹이 포트폴리오를 개선한다고 차입금이 많이 늘더라도 중심 회사들이 잘 버티면 괜찮을 수 있다는 시각이 있었다”며 “그런데 SK온에 들어가는 투자액이 과도하게 늘면서 중심까지 흔들릴 수 있다는 불안감이 퍼지고 있는 것”이라고 봤다.

|

![[포토]성년의날, 덕수궁 돌담길서 전통셩년례 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900274t.jpg)

![[포토]물놀이하며 더위 잊어요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900249t.jpg)

![[포토]박현경 '버디 성공 승리했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900379t.jpg)

![[포토]개혁신당 전당대회, '인사하는 당 대표 후보들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900216t.jpg)

![[포토]주유소 기름값 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900204t.jpg)

![[포토]'다양한 음식 맛보세요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900192t.jpg)

![[포토] 최경주 '우승은 전설도 춤추게 한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900414t.jpg)

![[포토] 최경주 '리빙 레전드의 클래스'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800445t.jpg)

![[포토]유효주 '핀을 잡고 라인을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800234t.jpg)

![[포토]두산 매치플레이에서 공기청정기 선보인 아이큐에어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700873t.jpg)

![[포토]매치퀸 박현경 '힘들었지만 최고의 하루'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900488t.jpg)

![[단독]EU, 韓정부에 "전기차 보조금 기준 예측 가능성 떨어져…손봐달라"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900339t.jpg)