![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

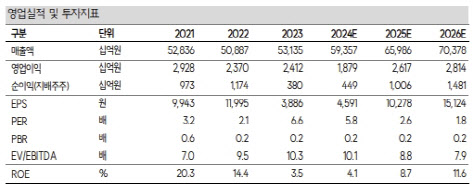

|

앞서 한화는 지난 3일 모멘텀 부문을 물적 분할하고 플랜트·풍력·태양광장비 사업을 양도하는 지배구조 개편안을 발표했다. 모멘텀 부문은 태양광 사업 부문을 제외한 2차전지·산업용 기계 등으로 책임경영을 통한 사업 전문화가 목적이다. 분할 후엔 한화의 100% 자회사가 된다.

최 연구원은 한화가 이번 지배구조 개편을 통해 4395억원의 현금을 확보하게 된 점에 주목했다. 한화는 확보한 현금을 질산 증설 등 성장동력 확보를 위한 투자재원에 우선 활용할 예정이다. 추가로는 주주환원 재원으로 활용될 것으로 봤다.

최 연구원은 “지난해 한화의 총 현금배당 규모는 737억원으로 재배당률(배당수입+브랜드 수수료 대비 배당금)은 35%”라며 “올해 배당·브랜드 수수료 수입의 증가가 예상되는 상황에 사업양도에 따른 현금이 일부 배당 재원으로 활용될 가능성이 커 올해 현금배당 규모는 지난해 규모를 웃돌 전망”이라고 분석했다.

최 연구원은 “결론적으로 사업양도에 따른 현금확보는 중장기적으로 한화 기업가치에 긍정적 영향을 미칠 것”이라며 “전날 주가 상승에도 한화의 밸류에이션 매력은 충분하다”고 강조했다.

![[포토]본회의, '논의하는 이재명-박찬대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052800719t.jpg)

![[포토]스카이 스위트 한강브릿지 서울 화이팅!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052800653t.jpg)

![[포토]대한항공 임직원과 지역주민이 함께 만든 대한항공 숲](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052800614t.jpg)

![[포토]몽골 대한항공 숲에서 가지치기 봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052800609t.jpg)

![[포토]'의원총회 참석한 최재형-안철수'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052800570t.jpg)

![[포토]서울의대-서울대병원 비대위 기자간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052800436t.jpg)

![[포토]샥즈, 오픈형 이어폰 '오픈스윔 프로, 오픈핏 에어' 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052800341t.jpg)

![[포토] 서울시장과 노원구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700963t.jpg)

![[포토]이재명 더불어민주당 대표, 법정으로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700672t.jpg)

![[포토]테이프 커팅하는 김연아](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700675t.jpg)

![[포토]배소현 '아빠 생각에 꾹 참았던 눈물이'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600317t.jpg)