![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

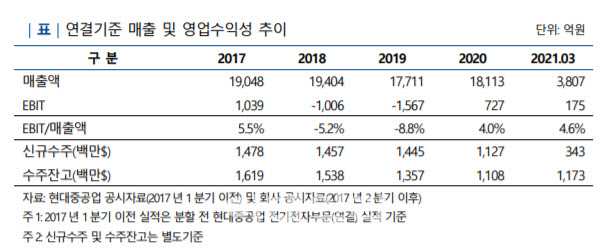

△현대일렉트릭(267260)앤에너지시스템= NICE신용평가는 현대일렉트릭앤에너지시스템 사채에 대한 신용등급(A-) 전망을 ‘부정적’에서 ‘안정적’으로 상향 조정. 매출처의 지역별 다변화 수준이 우수하나, 주요시장 발주환경 저하 등에 따라 과거 대비 매출이 둔화. 현대일렉트릭은 국내 시장의 성장 정체 등에 대응해 중동, 북미, 아시아, 유럽 등으로 수출처를 다변화했으나, 최근 유가하락 및 분쟁확대에 따른 중동지역 발주환경 저하, 미국 보호무역주의 정책 강화, 코로나19 확산으로 인한 글로벌 전력수요 감소 등 해외 주요시장의 영업환경 악화로 수출규모가 축소. 국내시장 또한 정부의 신재생에너지 확대 정책기조에 따라 수주규모가 축소되며 2019년까지 회사 매출은 역성장 추세. 다만, 2020년 한전 및 한전자회사 관련 신규수주가 전

△현대로템(064350)= 한국신용평가는 현대로템의 무보증사채 신용등급(BBB+) 전망을 ‘안정적’에서 ‘긍정적’으로 상향 조정. 지난해 현대로템의 자구안 실행 이후 재무안정성이 크게 개선됐다는 판단. 현대로템은 최근 수년간 지속된 실적부진(당기순손실 2018년 3080억원, 2019년 3557억원)으로 자본 여력이 위축되고 부진한 현금창출이 이어지면서 2019년까지 재무구조가 저하(부채비율 2017년말 188%→2019년 말 363%). 그러나 2020년 유형자산 재평가(자본 증가 2592억원)에 이어 현대제철과 현대모비스에 현대로템 보유 그린에어 지분(812억원)과 유휴부동산을 매각(878억원)했으며, 2400억원의 전환사채(CB)를 발행한 이후 전액 전환 및 조기상환을 완료함으로써 2020년 말 기준 순차입금을 6262억원(2019년 말 1조1000억원)으로 크게 감축. 부채비율도 211.8%(2019년 말 362.6%)로 크게 개선된 모습. 레일솔루션부문을 중심으로 수주 프로젝트의 양산이 본격화되고 있어 운전자본부담 확대로 인한 차입금 증가 가능성이 있으나, 철도차량의 매출처 대부분이 국내외 정부 또는 공공기관으로 구성돼 있어 매출채권의 대규모 부실 가능성은 크지 않은 것으로 판단. 현 수준의 재무안정성을 유지할 수 있을 것이라고 진단. 현대로템은 2020년 레일솔루션 및 에코플랜트부문에서의 비경상적 손실이 일정 수준에서 제한된 가운데 디펜스솔루션부문에서의 양산 매출 증대에 힘입어 영업흑자를 기록. 또 과거 저가수주 프로젝트가 대부분 마무리된 가운데, 양호한 수익성의 프로젝트가 양산착수됨에 따라 2021년 1분기에도 양호한 영업수익성이 유지된 모습. 주력사업인 레일솔루션부문에서 국내 독과점적인 수주능력을 보유한 가운데 확대된 수주잔고(2021년 3월 말 8조6000억원)를 바탕으로 외형이 점진적으로 회복될 수 있을 전망. 고정비 부담의 완화 측면에서 비용구조에도 긍정적인 영향을 미칠 것이라고 설명. 또 2017~2018년 에코플랜트부문의 대규모 손실을 야기했던 카타르 알다키라 사업이 상당부분 진척된 점, 디펜스솔루션부문의 K2전차 2차 양산 납품 정상화와 장애물개척전차 2차 양산, 차륜형 장갑차 3차 양산 등이 원활히 진행되고 있는 점을 고려했을 때 향후 수익성이 개선된 수준을 유지할 수 있을 것으로 전망. 레일솔루션부문 및 에코플랜트부문의 실적 변동성은 모니터링이 필요하다는 분석.

![[포토] 미우미우 앰배서더 발탁된 장원영](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051300210t.jpg)

![[포토]첫 비대위, '모두발언하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051300790t.jpg)

![[포토]제로베이스원, 많이 사랑해주세요!](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051300142t.jpg)

![[포토]추경호-박찬대, '여야 신임 원내대표 첫 회동'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051300518t.jpg)

![[포토]최고위, '모두발언하는 정청래'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051300296t.jpg)

![[포토]검찰, '김건희 여사 명품백 의혹' 최재영 목사 피의자 신분으로 소환 조사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051300306t.jpg)

![[포토]이예원 '쉴틈없이 쏟아지는 물세레'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200565t.jpg)

![[포토] 김찬우 '영암사나이의 볼'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200526t.jpg)

![[포토]10주년 맞은 ‘멍 때리기’ 대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200422t.jpg)

![[포토]'그림같은 유채꽃'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200357t.jpg)

![[포토]이예원 '시원함 우승 축하 물세레'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200567t.jpg)