[이데일리 김인경 기자] 신한금융투자는 27일

RFHIC(218410)에 대해 2분기 실적 회복을 바탕으로 하반기 성장 기대감 역시 커진다고 평가했다. 목표주가는 5만5000원, 투자의견은 ‘매수’를 유지했다.

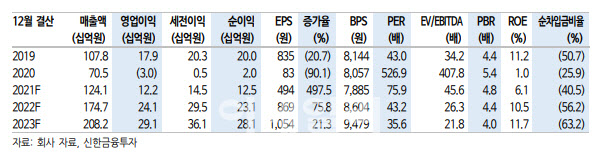

고영민 신한금융투자 연구원은 “2분기 매출액은 전년 동기보다 104% 늘어난 300억원, 영업이익은 전년 동기와 견줘 흑자로 전환한 28억원을 기록했다”면서 “시장 예상치인 28억원에 부합하는 실적을 냈다”고 말했다.

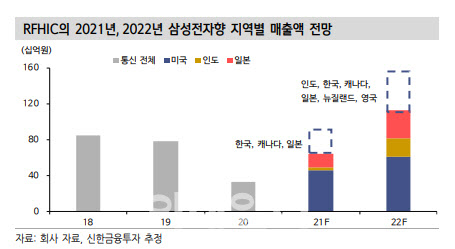

그는 “삼성전자의 버라이즌향 공급 물량이 증가했다”면서 “4월부터 관련 물량 증가가 본격화하면서 실적회복을 견인한 것으로 판단한다”고 분석했다.

고 연구원은 하반기로 갈수록 성장 모멘텀을 찾으며 주가 매력이 부각될 것이라고 기대했다. 그는 “올해 전체 매출액은 작년보다 76% 늘어난 1241억원, 영업이익은 작년 동기 대비 흑자로 전환한 122억원을 기록할 것”이라며 “특히 3분기보다 4분기 실적 증가세가 두드러질 것으로 보인다”고 내다봤다.

그는 먼저 5G에 주목했다. 고 연구원은 “현재 공급 계획상 삼성전자-버라이즌향 공급 물량은 하반기에 점진적으로 증가할 예정”이라며 “3분기에 접어든 현 시점에서 공급 계획에 대한 하향 조정은 진행되지 않고 있다”고 분석했다. 이와 함께 “4분기부터 일본·캐나다향, 내년 1분기부터 영국향으로도 초도 물량 공급이 시작될 예정”이라고 강조했다.

또 전력반도체 합작법인(JV)사업 역시 구체화하고 있다. 고 연구원은 “국내 반도체기업과의 JV는 2022년 중 설립될 예정”이라며 “투자자들이 기대하는 구체적인 시점과 규모에 대한 부분이 하반기 중 드러날 가능성이 크다”고 판단했다.

고 연구원은 “삼성의 하반기 공급지역 확대 속에서 여타 업체대비 높은 시장 점유율(70% 이상)을 확보한 RFHIC의 수혜가 기대된다”면서 “최근 주가의 횡보는 본업 성장에 대한 의구심과 전력반도체 신사업에 대한 불확실성에 기인하지만 하반기부터 관련 요인이 해소되며 통신장비 업종 내 상대적 주가 매력도가 나타날 것”이라고 덧붙였다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]'손하트하는 이재명-조희연'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800935t.jpg)

![[포토]코스피, 0.4% 상승…외인·기관 매수에 2740선 회복](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800899t.jpg)

![[포토]'국민의힘 원내대표 선출을 위한 정견발표회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800852t.jpg)

![[포토]오색연등으로 물든 조계사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800789t.jpg)

![[포토]추미애 당선인, '국회의장 출마'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800757t.jpg)

![[포토]중소·벤처 기업 글로벌화 대책 브리핑하는 오영주 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800624t.jpg)

![[포토]더불어민주당 최고위원회의, '발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800469t.jpg)

![[포토]수지, 시원한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700280t.jpg)

![[포토]어버이날 앞두고 카네이션 판매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700875t.jpg)

![[포토] 고군택 '어머니 사랑합니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800127t.jpg)

![‘푸조만의 프렌치 감성’…유채색이 매력적인 308 GT[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050801201t.jpg)