![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

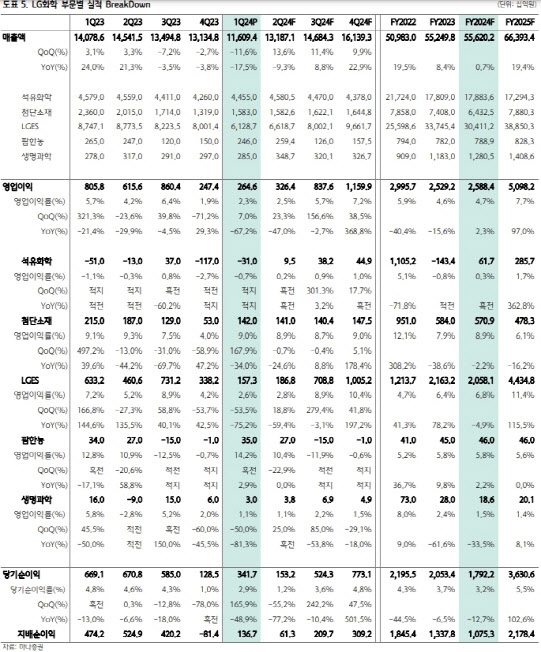

윤재성 하나증권 연구원은 “LG화학은 최근 주가 하락에 따라 목표 가격(TP)과의 괴리가 확대됐고, 올해 1분기를 저점으로 점진적인 실적 개선 가능성도 커졌다”며 “투자의견을 매수로 상향하고, 목표 가격을 기존대로 유지한다”고 말했다.

|

윤 연구원은 LG화학의 올 2분기 영업이익이 전년 동기 대비 47% 줄어든 3246억원을 기록하리라고 내다봤다. LG에너지솔루션의 이익 개선 폭이 미미하지만, 석유화학 부문의 이익 개선이 추가로 나타나리라고 기대해서다.

첨단소재 부문 영업이익은 1410억원으로 앞선 분기와 유사한 수준을 추정했다. IT 소재·EP 등은 전 분기와 유사한 수준을, 양극재 영업이익은 330억원으로 개선을 가정했다. 양극재 판가 하락에도 판매량이 증가하고, 부정적 래깅 효과 제거로 이익률 개선이 가능하리라고 봤다.

윤 연구원은 “석유화학·양극재 모두 판가 하락이 종료되며 부정적 래깅효과가 차례대로 해소되는 과정에서 이익 추정치의 하향 조정은 이제 막을 내릴 것으로 판단한다”며 “점진적인 실적 개선 가능성이 커지고 있다”고 말했다.

판매량 증가는 얼티엄셀즈 2기 가동과 고객사의 신규 모델 출시에 따른 재고 확보 움직임 등에 근거했다. 다만, 연초 계획한 2024년 자본적 지출 4조원 및 생산시설 확장에 대해선 다소 보수적인 관점에서 검토 중이라 밝혀 여전히 전기차 수요에 대해 조심스러운 모습을 보였다.

윤 연구원은 “NCC는 매각보다는 합작법인(JV) 등을 통한 원재료 경쟁력 확보로 선회한 것으로 보인다”며 “단기적으로 강력한 모멘텀은 부재하나 중장기적으로는 저가 매수 관점에서 접근해도 되는 주가 레벨이라 판단한다”고 말했다.

![[포토]박주영 '미소 출발 매치플레이'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500142t.jpg)

![[포토]외국인 유학생들의 한글 받아쓰기 대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500363t.jpg)

![[포토]'봄비 맞으며'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500326t.jpg)

![[포토]국토교통 혁신 이끌 첨단기술 모였다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500285t.jpg)

![[포토]이마트, 기다렸던 '슈퍼와인 페스타'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500242t.jpg)

![[포토]'단상 향하는 윤석열 대통령'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500236t.jpg)

![[포토] '겨릿소 모내기 해봤소?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400857t.jpg)

![[포토] 세종 관련 체험행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400837t.jpg)

![[포토]맑고 파란 하늘과 광화문광장 분수대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400808t.jpg)

![[포토]윤이나 '버디위해 집중한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500432t.jpg)