[이데일리 이용성 기자] IBK투자증권은 30일

금호타이어(073240)에 대해 3분기 호실적은 기록한데 이어 베트남 공장 증설 완료로 내년 증설 효과가 나타나면서 실적 개선이 이뤄질 것이라 내다봤다. 다만, 상승 여력을 고려해 투자의견은 ‘매수 중립’으로 제시하고, 목표가는 5500원에서 6100원으로 상향했다. 전 거래일 종가는 5550원이다.

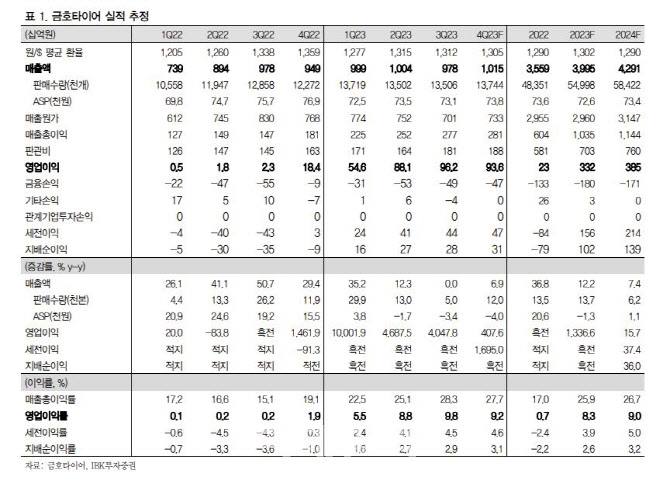

| | (사진=IBK투자증권) |

|

이상현 IBK투자증권 연구원에 따르면 금호타이어의 최근 3분기 연결 영업실적은 매출액 9775억원으로 전년 동기와 같았고, 영업이익은 962억원으로 전년보다 4050% 증가했다. 이는 시장 기대치를 상회한 수준이다. 매출액은 물량기준 5% 증가에도 평균판매단가(ASP)가 3% 하락하는 등으로 보합 수준에 그쳤지만, 운반비와 투입원가 하락세가 반영되며 빠르게 정상수준의 수익성으로 회복했다고 이 연구원은 전했다.

특히 매출액대비 운반비 비중이 6.8%로 전년 동기 16.0%보다 9.2%포인트 개선됐다는 것이 이 연구원 설명이다. 그는 “4분기 매출은 다시 1조원을 넘어설 것으로 전망되는데 3분기부터 글로벌 선도 전기차업체 등에 신차용 타이어(OE) 납품 시작, 계절적 윈터타이어 수요 등 증가요인이 있고, 수익성은 운반비와 투입원가 하향안정세에 힘입어 9% 내외의 영업이익률이 기대된다”고 강조했다. 올해 연간 영업이익 향상으로 순이자비용을 감안하더라도 당기순이익 흑자구조로 안착하는 정상화 원년이라는 점에서 큰 의미가 있다는 뜻이다.

그러면서 이 연구원은 “3년에 걸친 베트남공장 증설이 완료되어 기존 590만개에서 2024년 초 1250만개로 증설분 660만개가 늘면서 전체 생산능력으로는 대략 10% 정도 증설 효과가 있다”며 “베트남 공장을 통해 북미 반덤핑 우회수출 및 동남아 수출 전진기지로서 대응이 가능하고, 최신공장에 인건비 장점까지 있기 때문에 내년 성장과 이익 개선에 큰 기여를 할 것으로 기대된다”고 강조했다. 광주공장 이전 건은 큰 진척은 없지만, 광주시 등과 이전과 관련한 지속적인 논의가 오가고 있는 것으로 파악된다고 이 연구원은 부연했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] '겨릿소 모내기 해봤소?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400857t.jpg)

![[포토] 세종 관련 체험행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400837t.jpg)

![[포토]맑고 파란 하늘과 광화문광장 분수대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400808t.jpg)

![[포토]브랜드스토어에서 '데미소다를 즐기다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400735t.jpg)

![[포토] 농협, 출하선급금 전달식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400616t.jpg)

![[포토]강기정, '오월 광주의 편지 전달'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400559t.jpg)

![[포토]교도관과 함께 구치소 나서는 윤석열 대통령 장모 최은순씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400504t.jpg)

![[포토]'을지로위원회 공부모임 참석한 우원식'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400132t.jpg)

![[포토] 미우미우 앰배서더 발탁된 장원영](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051300210t.jpg)

![[포토]첫 비대위, '모두발언하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051300790t.jpg)

![[포토]이예원 '시원함 우승 축하 물세레'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200567t.jpg)