[이데일리 이정현 기자] 대신증권은

비에이치(090460)에 대해 “4분기 최대 매출 및 내년도 전장향 사업 확대가 예상된다”고 전망했다. 투자의견은 ‘매수’, 목표주가는 3만2000원을 유지했다.

박강호 대신증권 연구원은 28일 보고서에서 “주가의 밸류에이션 매력과 2024년 태블릿PC(애플 아이패드)향 신규 매출 및 전장용 매출 증가에 초점 맞춘 중장기적 관점에서 비중확대를 유지한다”며 이같이 밝혔다.

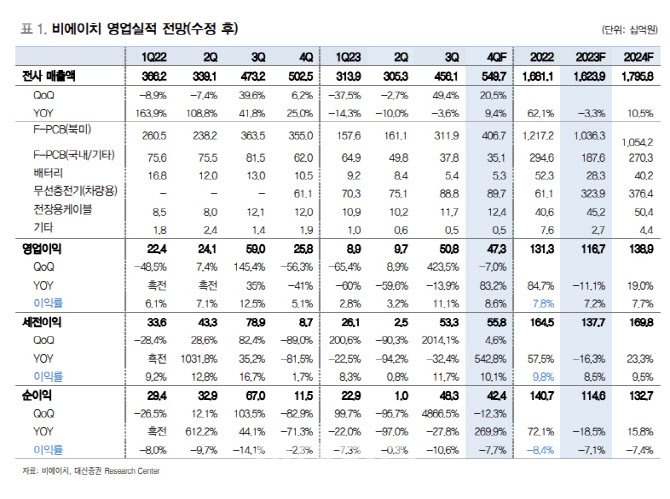

대신증권은 비에이치의 4분기 영업익이 전년동기대비 83.2% 증가한 473억원으로 이전 추정대비 9.8% 상향할 것으로 예상했다. 4분기 매출액은 전년비 9.0% 늘어난 5497억원이다. 애플의 최상위 모델(프로맥스) 판매 호조 및 BH EVS(차량용 무선충전기)의 영업이익 흑자기조로 4Q 영업이익률은 8.6%로 내다봤다.

박 연구원은 “애플향 R/F PCB 공급이 종전 추정을 상회하고 삼성디스플레이의 아이폰향 공급 물량이 예상대비 증가한 것으로 추정되기 때문”이라며 “성수기 시점에서 가동률 확대와 BH EVS(차량용 무선충전기)의 흑자기조가 유지되면서 종전대비 영업이익률을 0.7%포인트 상향하고 4분기 매출은 분기 기준으로 최대가 예상된다”고 말했다.

대신증권은 비에이치의 내년 전체 매출과 영업이익이 각각 전년비 10.5%, 19.5% 성장하여 최대 실적을 달성할 것으로 전망했다.

박 연구원은 “내년도 투자 포인트는 애플의 아이패드향 경성PCB(HDI)를 신규 공급, 상반기의 비수기를 일부 상쇄 가능하다는 것과 내년 아이폰16 시리즈의 전체 크기가 일부 확대되면 추가적인 평균공급단가(ASP) 상승도 예상된다는 것”이라며 “BH EVS 및 전장용 케이블 등 전장향 매출 비중이 24%로 추정되는가운데 휴대폰 중심에서 벗어난 포트폴리오의 다변화 측면에서 긍정적으로 평가할 수 있다”고 진단했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)

![[포토]꽃 바다에 풍덩](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800265t.jpg)

![[포토]'어느새 여름?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800219t.jpg)

![[포토]'역대급 엔저'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800217t.jpg)

![[포토]'취재진 앞에 선 오동운 공수처장 후보자'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800096t.jpg)

![[포토] 장동규 '볼~'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700168t.jpg)

![[포토]박결 '가볍게 몸을 푼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600643t.jpg)

![[포토] 박상현 '순위 반등이 필요하다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600223t.jpg)