[이데일리 양희동 기자] 유안타증권은

한국콜마(161890)의 지난해 4분기 실적이 자회사 HK이노엔의 호실적으로 컨세서스를 70% 상회했다고 평가했다. 투자의견은 ‘매수’(BUY)를 유지하고 목표주가는 기존 5만 7000원에서 6만 4000원으로 12.3%상향했다. 한국콜마의 현재 주가는 지난 17일 종가 기준 5만 2400원이다.

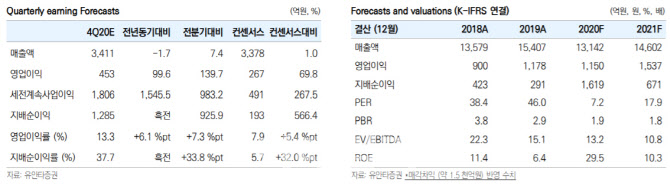

한국콜마의 4분기 실적은 연결 매출 3411억원, 영업이익 453억원으로 전년동기 대비 매출은 2% 줄었지만 영업이익은 100% 늘며 컨센서스를 70% 웃돌았다. 자회사 HK이노엔의 어닝 서프라이즈와 제약 수탁 부문의 매각 차익이 반영돼 세전이익이 전년대비 1546% 급등한 1806억원에 육박했다.

박은정 유안타증권 연구원은 “한국콜마는 제약사로 점차 변모 중이며 자회사 HK이노엔은 매출 1750억원(YoY +19%), 영업이익 386억원(YoY +75%)를 기록했고 영업이익률이 22%에 달했다”며 “고마진 자체신약 ‘케이켑’ 및 두창백신의 매출 호조(YoY +19%)가 원가율 개선에 기여했으며, 코로나19 영향에 따른 영업활동 하락이 영업이익률 상승 원인으로 파악된다”고 분석했다.

화장품 부분은 대체로 부진했지만 저점은 지났다는 판단도 나왔다. 화장품 부문은 별도 기준 매출 1375억원, 영업이익 71억원으로 전년동기 대비 각각 17%, 2% 감소했다. 매출은 예상 수준이었지만 이익이 크게 못 미쳤다는 평가다.

박 연구원은 “해외법인(북경, PTP)의 매출채권상각 비용이 75억원 반영된 영향이지만 이를 제외 시 영업이익률은 10%를 달성했다”며 “코로나19 영향으로 매출은 약세 흐름이나, 핵심 고객사 비중 확대 등의 믹스 개선효과가 이어졌기 때문”이라고 설명했다.

박 연구원은 “한국콜마는 주가 동인이 HK이노엔이며 전사 영업이익의 제약 비중이 2018년 45% 수준이었으나, 4Q20에는 85%까지 상승했다”며 “2020년 연간으로는 74% 수준에 달하며 올해는 연내 HK이노엔 상장을 목표하고 있다”고 말했다. 이어 “자체신약 매출이 증가 추세로 견고한 실적이 기대되며, 핵심 파이프라인의 임상 진전 여부 등이 모멘텀을 더해줄 것으로 보인다”며 “주요 파이프라인은 자가면역질환, NASH(비알코올성지방간염)치료제 등으로 현재 각각 국내임상 1상, 유럽임상 2상을 진행 중이며 화장품 부문의 실적 또한 저점 통과 중으로 2021년의 전망은 밝을 것으로 기대된다”고 덧붙였다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 이정환 '정교한 컨트롤샷'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200197t.jpg)

![[포토]'이태원 참사 특별법' 국회 본회의 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200708t.jpg)

![[포토]녹색건물 컨퍼런스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200510t.jpg)

![[포토]'발언하는 이헌승 위원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200488t.jpg)

![[포토]민주당-민주연합 합당 마무리, '22대 국회 171석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200481t.jpg)

![[포토]황성우 삼성SDS 대표, '생성형 Gen AI 서비스 플랫폼' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200440t.jpg)

![[포토]노동해방하는 그날을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100452t.jpg)

![[포토]경기 침체에 폐업 급증, '한산한 주방거리'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100378t.jpg)

![[포토] GS칼텍스 매경오픈 공식 포토콜 '많이 찾아와 주세요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100074t.jpg)

![[포토] 강경남 '정교한 샷으로 승부한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200224t.jpg)