![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

스튜어드십 도입 2년차를 맞아 기관투자가들의 주주행동주의가 본격화하고 있다. KB자산운용이 골프존의 조이마루 인수를 무산시키는 등 자산운용사 뿐 아니라 헤지펀드까지 주주들의 권리를 침해하는 기업의 결정에 제동을 걸고 나서고 있다. 내년부터는 국민연금이 제한적인 범위안에서 경영참여 주주권을 행사키로 하고 스튜어드십 코드를 도입한 운용사에 위탁사 선정 시 가산점을 준다는 방침이어서 기업 지배구조 개선과 주주환원정책 기대감이 더 커지고 있다.

대형운용사, 스튜어드십코드 행동 개시…배당요구 등 확대

3일 금융투자업계에 따르면 국내 운용순자산 규모 1조원 이상 운용사 13곳중 9곳이 스튜어드십코드를 도입한 것으로 나타났다. 이중 참여 예정인 곳을 더하면 10곳으로 늘어난다.

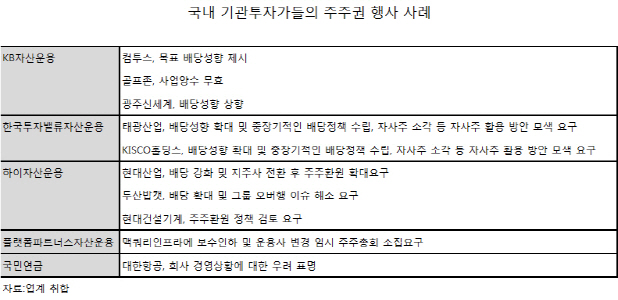

KB자산운용, 한국밸류운용에 이어 국내 최대 운용사인 미래에셋운용이 스튜어드십코드 시행에 적극나서면서 기관투자가들의 참여가 더 확대될 것으로 전망된다. 기관투자가들은 제3자배정 유상증자, 전환사채(CB)·신주인수권부사채(BW) 발행은 대표적인 주주가치 훼손 사례로 꼽고 있다. 신규 주식을 발행하면 기존 주주들이 보유한 주식 가치가 희석되기 때문이다. 또 성장이 정체되거나 유보금이 많이 쌓여 있는데 주주환원 안하는 사례나 지배구조가 불투명하다든지 경영의사 결정에 있어 주주가치가 훼손되는 부분도 지적 사항이다.

앞서 미래에셋운용은 큐리언트의 400억원 유상증자에 대해 기존주주의 권익을 심각하게 침해한다면서 해명을 요구하는 서신을 전달했다. 미래에셋운용은 큐리언트 지분율 6.66%를 보유한 2대주주다. 유상증자를 추진하는 과정에서 의견수렴 과정을 거치지 않았고 3자 배정으로 유상증자 참여의 기회도 제공하지 않았다는 점도 문제로 제기했다. 특히 이번 유상증자를 통해 큐리언트가 발행하는 보통주 할인율 10%와 전환우선주(CPS) 30% 리픽싱 조항에 대해 기존 주주의 권익을 침해하는 요소라고 지적했다.

한국투자밸류자산운용도 주주가치 제고가 기대되는 가치주에 투자하는 ‘한국밸류 10년투자 주주행복펀드’를 출시했다. 한국밸류운용은 태광산업과 KISCO홀딩스에 배당성향 확대 및 중장기적인 배당정책 수립과 자사주 소각 등 자사주 활용 방안 모색을 요구하는 주주서한을 전달하기도 했다.

|

헤지펀드도 주주행동주의를 강화하고 스튜어드십 코드 도입을 추진하는 추세다. 앞서 지난 6월 플랫폼자산운용은 MKIF 운용사인 맥쿼리자산운용의 운용보수가 과다하다며 운용보수를 10분의 1로 낮추고 성과보수를 폐지할 것을 요구했다. 이 같은 요구가 받아들여지지 않자 코람코운용으로 운용사를 변경하는 것을 안건으로 주총을 제안했다. 비록 주총에서 우호주주를 확보하지 못해 부결됐지만 한국형 행동주의 헤지펀드라는 선례를 남겼다. 이외에도 라임자산운용은 국내 민간 의결권 자문사 서스틴베스트와 손잡고 ‘라임-서스틴데모크라시’ 사모펀드를 선보이기도 했다.

사회책임투자(SRI)펀드 규모도 커지고 있다. 제로인에 따르면 SRI펀드의 운용순자산은 지난 2016년 3226억원 규모에서 지난해 3863억원, 올해 3994억원 수준으로 규모가 지속적으로 증가하고 있다.

업계에서는 스튜어드십 코드 시행이 이제 막 걸음마를 뗏기 때문에 올해 연말 배당시즌과 내년 3월 주총시즌이 분수령이 될 것으로 보고 있다. 특히 내년부터 국민연금이 스튜어드십코드 도입 운용사에 가산점을 준다는 방침을 정했고 SRI펀드 등에 자금 집행이 기대되기 때문에 분위기가 점차 확산될 것으로 기대하고 있다.

이채원 한국밸류운용 대표는 “앞으로 국민연금의 자금을 받는 곳은 스튜어드십코드 도입을 할수밖에 없기 때문에 더 확산될 것으로 기대한다”며 “가입과 동시에 연중내내 스튜어드십코드를 실행해야 하고 기업가치 향상펀드들이 늘어나고 있어 기업에 가하는 압력이 더 강해질수 있다”고 말했다. 이어 “지금부터 내년 3월 주총시즌까지 시장에 크게 반영이 될 것으로 보인다”며 “기업의 가치가 올라가면 대주주나 소액주주들 모두 윈윈할수 있는 결과가 가져올 것”이라고 강조했다.

김우성 미래에셋자산운용 스튜어드십코드 팀장은 “의결권 행사 내역이 공개되는 환경에서 스튜어드십코드에 가입된 운용사들은 좀 더 주주 및 정책 친화적인 스탠스를 보일 확률이 높다”며 “공개 주주활동은 지속적으로 증가할 수 밖에 없고 운용사 입장에서 가장 시급하면서도 쉽게 접근할 수 있는 것이 배당 요구일 것”이라고 말했다. 이어 “기업에서는 주주가 기업의 주인이라는 인식, 즉 대주주 입장에서는 결국 자신의 보유 지분 만큼만 기업을 소유하고 있다는 인식이 필요하다”며 “이는 국내뿐만 아니라 국제적인 추세로 향후 더욱 강화될 것으로 보이며 기업 내부에서도 최대 주주만이 아닌 모든 주주에 대한 친화적인 정책을 모색할 필요가 있다”고 강조했다.

![[포토]성년의날, 덕수궁 돌담길서 전통셩년례 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900274t.jpg)

![[포토]물놀이하며 더위 잊어요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900249t.jpg)

![[포토]박현경 '버디 성공 승리했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900379t.jpg)

![[포토]개혁신당 전당대회, '인사하는 당 대표 후보들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900216t.jpg)

![[포토]주유소 기름값 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900204t.jpg)

![[포토]'다양한 음식 맛보세요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900192t.jpg)

![[포토] 최경주 '우승은 전설도 춤추게 한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900414t.jpg)

![[포토] 최경주 '리빙 레전드의 클래스'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800445t.jpg)

![[포토]유효주 '핀을 잡고 라인을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800234t.jpg)

![[포토]두산 매치플레이에서 공기청정기 선보인 아이큐에어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700873t.jpg)

![[단독]EU, 韓정부에 "전기차 보조금 기준 예측 가능성 떨어져…손봐달라"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900339t.jpg)

![[포토]매치퀸 박현경 '힘들었지만 최고의 하루'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900488t.jpg)