![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

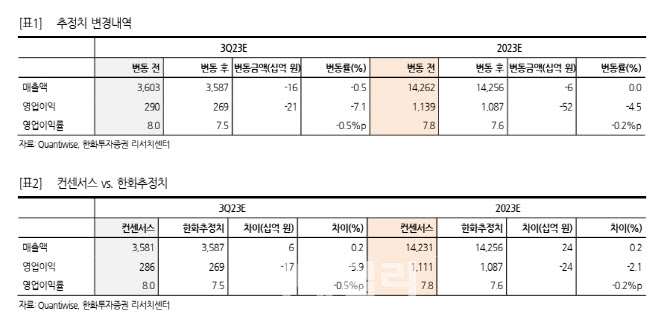

LG유플러스의 3분기 연결 기준 매출액은 3조5866억원, 영업이익 2693억 원으로 추정했다. 지난해 같은 기간보다 매출액은 2.4% 늘었지만, 영업이익은 3.6% 감소한 규모다. 영업이익 컨센서스 2863억원을 6% 하회하는 수준이다.

그는 “홈쇼핑 송출 수수료 협상 지연으로 통상 3분기 인식되던 송출 수수료 매출이 4분기로 이연됐다”며 “여기에 주문형비디오(VOD) 판매 감소도 스마트홈 부문 실적 둔화로 이어질 것”이라고 분석했다.

그는 “무선 사업에서는 LG유프러스가 3사 중 가장 성장률 방어가 용이할 것”이라며 “알뜰폰(MVNO)에서 견고한 시장지위가 현재진행형인 MNO이탈의

완충재 역할을 할 것이기 때문”이라고 분석했다.

이어 “비통신부문에서는 전기차 충전 조인트벤처 설립 후 본격적인 영업활동에 돌입할 예정이고, IDC사업은 연내 평촌 2센터가 완공되면 2024년부터 본격적인 매출 기여가 가능할 전망”이라고 했다.

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 한우자조금, "한우로 행복하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900479t.jpg)

![[포토]'국민의힘 당선자 총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900379t.jpg)

![[포토] '미래전략포럼' 개회사하는 박재완 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900377t.jpg)

![[포토]'최고위 참석하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900358t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)

![[포토]꽃 바다에 풍덩](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800265t.jpg)

![[포토]'어느새 여름?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800219t.jpg)