![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

경기 둔화와 정부의 대출 규제 등으로 보험을 담보로 돈 빌리는 생계형 대출자가 늘고 있다. 그러나 담보가 있는데도 대출 금리가 최고 연 10%에 달해 보험사가 과도한 이자 이익을 챙긴다는 소비자 불만도 적지 않다.

보험사는 정말 보험 가입자를 상대로 지나친 이자 장사를 하는 것일까?

결론부터 말하면 이는 절반만 맞는다.

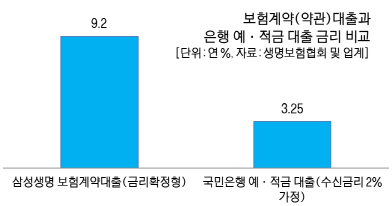

보험 계약 대출의 대출 금리가 비슷한 구조인 은행 예·적금 담보 대출보다 높은 것은 사실이다. 생명보험협회 공시를 보면 생명 보험사의 보험 계약 대출 금리는 ‘금리 연동형’ 상품이 지난달 현재 평균 연 4.41%, ‘금리 확정형’이 6.87%에 달한다. 금리 연동형은 보험 계약자가 낸 보험료 적립금에 시장 금리 변화에 따라 변동 금리로 이자를 붙여주는 것이고, 금리 확정형은 처음부터 확정 금리로 이자를 적립해주는 유형이다.

일례로 삼성생명의 금리 확정형 보험 계약 대출 금리는 연 9.2%에 이른다. 반면 KB국민은행의 예·적금 담보 대출 금리는 소비자가 예·적금에 가입해 받는 수신금리에 1~1.25%포인트를 더한 수준이다. 연 2% 이자를 주는 예금 상품 가입자라면 연 3.5%가 넘지 않는 금리로 대출받을 수 있다는 이야기다.

|

보험 계약 대출 가산금리는 최고 2.5% 정도로 2%를 넘지 않는 은행권 예·적금 담보 대출보다 많이 높은 편이다. 실제 삼성생명의 보험 계약 대출 가산금리는 금리 연동형이 연 1.5%, 금리 확정형이 2.25%로 국민은행 예·적금 담보 대출 가산금리(연 1~1.25%)보다 최대 1.25%포인트나 높다. 보험업계가 똑같은 금액을 대출해도 시중은행보다 더 많은 이익을 챙기는 셈이다.

보험 업계 관계자는 “보험사가 대출 서비스를 제공하면서 고객에게 수수료를 받지 않을 수는 없다”면서도 “가산금리를 과도하게 높게 책정한 점은 조정이 필요하다고 내부에서도 인정하는 분위기”라고 전했다.

![[포토]수지, 시원한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700280t.jpg)

![[포토]어버이날 앞두고 카네이션 판매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700875t.jpg)

![[포토]황우여 비대위원장, '홍철호 정무수석 접견'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700622t.jpg)

![[포토] 2024 멧갈라에서 제니](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700078t.jpg)

![[포토]LG 유플러스, 스마트폰 배움실 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700519t.jpg)

![[포토]법정 향하는 이재명 더불어민주당 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700430t.jpg)

![[포토]원내대책회의, '발언듣는 박찬대-박성준-김용민'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700373t.jpg)

![[포토]4월 소비자물가 상승률 2.9%...과일, 채소값은 고공행진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600252t.jpg)

![[포토]'온가족이 함께 즐기는 회전목마'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600238t.jpg)

![[르포]'중고차 냄새까지 잡는다'…오토플러스 상품화 공장 ATC 가보니](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050701050t.jpg)

![[포토]박지영 '우승,두 주먹 불끈'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500367t.jpg)