![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

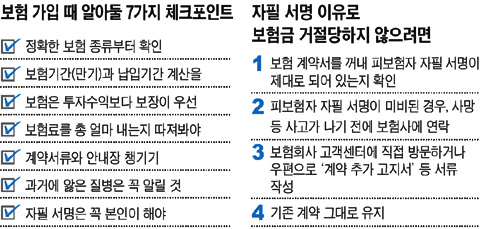

보험 설계사들이 실적을 올리기 위해 자필 서명이 없는 졸속 계약을 했다가 나중에 사고가 났을 때 보험금 지급이 거부되는 사례가 늘고 있다. 금융당국에 따르면, 생명보험사들이 보험 계약자에게 지급을 거부한 사망보험금은 지난 2007년 571억원에서 지난해 808억원으로 크게 증가했다. 보험사들은 특히 자필 서명 미비를 트집 잡아 보험금을 지급하지 않았다. 소비자 단체들은 "보험 가입은 쉽게 승인하고 중간에 또박또박 보험료도 매달 챙겨가면서 나중에 규정 위반을 들어 보험금을 주지 않는 보험사가 많다"고 비난한다.

◆자필 서명 없으면 계약은 무효

보험 상품은 범죄 수단으로 악용되는 것을 막기 위해 반드시 계약자와 피보험자(보험금 지급 기준이 되는 사람)의 자필 서명을 받게 돼 있다. 예컨대 아내가 남편 앞으로 보험에 가입하는 경우, 계약자는 아내가 되고 피보험자는 남편이 된다. 피보험자인 남편이 사고를 당하면 아내가 보험금을 받게 된다. 그런데 이때 피보험자인 남편이 보험 청약서에 자필 서명하지 않았다면, 계약 자체가 전부 무효가 되어 버린다. 보험사들은 그동안 계약자가 납입한 보험료만 돌려주고 계약 효력 자체를 없앤다. 보험 소비자만 억울해지는 셈이다. 요즘엔 홈쇼핑 방송을 보고 전화로 보험에 가입하는 경우도 많은데, 이때도 계약자와 피보험자가 다르다면 반드시 피보험자가 청약서에 자필 서명을 한 뒤 보험사에 제출해야 한다. 계약자와 피보험자가 같은 경우엔 서면 동의 없이 전화 녹취만으로도 보험 계약이 유지된다.

법적으로 피보험자가 자필 서명을 하지 않아서 보험사가 보험금 지급을 거절한 경우에는 소비자가 구제받기가 쉽지 않다. 대법원에서도 피보험자의 자필 서명이 없는 보험 계약은 무효라는 판결을 내린 바 있다. 자필 서명 여부를 이렇게 엄격하게 관리하는 이유는, 타인을 피보험자로 해서 보험에 가입해 놓고 살인을 저지르는 흉악한 범죄를 방지하기 위해서다. 때문에 피보험자가 문맹(文盲)인 경우 등 아주 극소수 예외를 제외하곤 소송에 가도 승소하기가 어렵다. 그러나 보험설계사가 제대로 설명해 주지 않는 등 보험사측의 과실로 피보험자가 자필 서명을 하지 않았고 이후에도 계약이 오랫동안 유지되어 왔는데 사고가 발생했다면, 소비자는 보험금 지급을 거부한 보험사측에 보험금 상당액의 손해배상을 청구할 수 있다. 보험 가입 당시 보험사가 하자(瑕疵) 있는 보험을 묵인한 것은 엄연한 보험사 잘못이기 때문이다.

◆속으로 웃는 보험사들

보험소비자연맹 관계자는 "보험사들이 보험금을 고객한테 줘야 할 때는 자필 서명인지 아닌지 잡아내면서 처음 계약을 할 때는 왜 발견하지 못했는지 이해가 되지 않는다"고 비난했다. 계약자와 피보험자가 다른 보험 계약인데 피보험자가 자필 서명을 하지 않았다는 사실을 뒤늦게 알게 됐다면, 사망 등 사고가 발생하기 전에 서둘러 보험사에 알리는 게 좋다. 간혹 설계사가 추가 고지를 하지 않아도 된다며 안심시키는 경우가 있는데, 나중에 분쟁이 발생하면 불리할 수 있으니 반드시 추가 고지는 해두도록 하자. 삼성·대한·교보·알리안츠·신한·흥국 등 대다수 보험사는 과거 계약 중 피보험자의 자필 서명이 미비한 상황에서 고객이 요청하면 추가로 자필 서명을 다시 받아 보완해 주거나 '보험 보장 확인서'를 별도로 보내준다. 문의 생명보험협회 (02)2262-6600

|

![[포토]박주영 '미소 출발 매치플레이'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500142t.jpg)

![[포토]외국인 유학생들의 한글 받아쓰기 대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500363t.jpg)

![[포토]'봄비 맞으며'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500326t.jpg)

![[포토]국토교통 혁신 이끌 첨단기술 모였다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500285t.jpg)

![[포토]이마트, 기다렸던 '슈퍼와인 페스타'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500242t.jpg)

![[포토]'단상 향하는 윤석열 대통령'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500236t.jpg)

![[포토] '겨릿소 모내기 해봤소?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400857t.jpg)

![[포토] 세종 관련 체험행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400837t.jpg)

![[포토]맑고 파란 하늘과 광화문광장 분수대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400808t.jpg)

![[포토]윤이나 '버디위해 집중한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500432t.jpg)