[이데일리 고준혁 기자] SK증권은

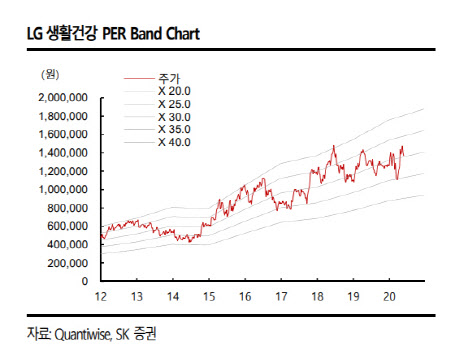

LG생활건강(051900)이 생활용품 특수를 누려 신종 코로나 바이러스 감염증(코로나19)로 인한 타격을 최소화했다고 평가했다. 중장기적으로는 고급 화장품 브랜드인 ‘후’ 매출에 힘입어 꾸준히 성장할 것으로 내다봤다. 이에 투자의견 ‘매수(Buy)’와 목표주가 170만원을 모두 유지했다.

LG생활건강이 코로나19에도 1분기 양호한 실적을 낸 건 위생용품 등 생활용품 매출이 증가한 등으로 분석된다. 이 회사는 1분기 3337억원의 영업이익을 내 전년 대비 3.6% 증가를 기록했다.

전영현 SK증권 연구원은 “음료 및 생활용품 판매의 호조와 믹스 개선에 따른 수익성 증가가 있었다”며 “2분기도 생활용품 부문 매출도 코로나 관련 위생용품 및 프리미엄 제품라인 판매 확대로 18% 이상 성장하며 면세 화장품 부문 부진을 일부 상쇄할 것으로 기대한다”고 설명했다. 이어 “게다가 예상 대비 양호했던 화장품 수요와 효율적인 비용 관리가 복합적으로 작용한 것도 영향을 미쳤다”고 덧붙였다.

화장품 부문에서 2분기 면세점 판매는 1분기보다 줄어들 것으로 보이지만 브랜드 ‘후’와 ‘숨’, ‘오휘’ 등 고급 화장품의 매출 비중이 71%로 높은 것을 감안하면 중국 등 소비 회복 국면에서 안정적인 매출을 낼 것으로 전망된다.

전 연구원은 “지금처럼 시장 변동성이 큰 상황에선 화장품 시장 점유율 하락 위험이 낮고 브랜드 로열티가 높은 메가 브랜드를 보유한 LG생활건강의 투자는 우호적이다”라며 “코로나19 재확산 우려와 입국 제한 조치로 단기 주가 변동성은 클 수 있겠지만, 중국 소비자들의 굳건한 럭셔리 화장품 수요는 꾸준히 확인되고 있다”고 강조했다.

이어 “올해 하반기 ‘후’ 위주의 안정적인 수요 회복 전망을 고려할 때 중장기 주가 상승 여력은 여전히 크다고 판단된다”고 덧붙였다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 김찬우 '영암사나이의 볼'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200526t.jpg)

![[포토]이예원 '함께 만든 통산 5승'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200533t.jpg)

![[포토]10주년 맞은 ‘멍 때리기’ 대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200422t.jpg)

![[포토]'그림같은 유채꽃'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200357t.jpg)

![[포토]차 없는 잠수교, 뚜벅뚜벅 축제 찾은 인파](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200333t.jpg)

![[포토]'조계사 찾은 외국인 관광객들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200254t.jpg)

![[포토]'연등 예뻐요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200239t.jpg)

![[포토]강지선 '장타자의 파워샷'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200001t.jpg)

![[포토] 김한별 '닥공으로 밀고 나아간다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051100180t.jpg)

![[포토]한진선 '조준은 우승'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051100002t.jpg)

![[포토]이예원 '시원함 우승 축하 물세레'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200567t.jpg)