|

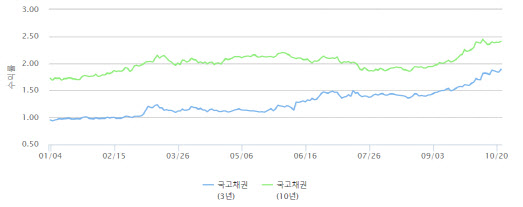

24일 금융투자협회에 따르면 지난 22일 국고채 금리는 단기물과 장기물을 가리지 않고 일제히 올랐다. 특히 3년물 금리는 전일대비 0.053%포인트 가량 오른 1.889%를 기록해 종가 기준 연중 최고치를 경신했다. 10년물 금리도 0.023%포인트 오른 2.411%를 기록해 연중 최고(2.447%)에 근접했다. 단기물인 1년물과 2년물도 1.170%, 1.639%를 기록했고 20년과 30년물 역시 2.388%, 2.311%까지 올랐다.

이 같은 국고채 금리 상승은 미국 국채 금리 급등과 국내 채권시장에서 외국인투자자들의 국채선물 매도에 영향을 받았다. 21일(현지시간) 미 국채 10년물 금리는 장중 1.702%까지 올라 지난 5월12일(1.700%) 이후 5개월 만에 최고치를 찍었다.

여기에 한국은행도 지난 8월 기준금리를 33개월 만에 첫 인상한 데 이어 다음달 금융통화위원회에서 한 차례 더 금리를 인상할 것으로 전망되면서 국고채 금리 상승 압력을 더하고 있다. 한은이 11월 금통위에서 기준금리를 올린다면 현 0.75%에서 1.0%까지 오르게 된다. 채권시장에서는 기준금리가 내년 말까지 1.5%에서 1.75%까지도 상승할 수 있단 전망도 나오고 있다.

선물시장에서의 외국인 매도세 역시 국고채 금리를 끌어올린 원인이 됐다. 허정인 KTB투자증권 연구원은 “최근 국고채 3년 금리와 한은 기준금리의 스프레드는 10년래 최고 수준으로 상승했는데 이는 2022년 1분기 중 기준금리가 1.5%에 도달할 가능성도 반영하고 있는 것으로 보인다”면서도 “최근 금리 급등 배경에는 외국인의 국채선물 매도가 절대적인 영향을 미쳤기 때문에 금리는 연 고점 수준에 다달았다고 보고 있다”면서 기준금리는 올해 연말 1.0%, 내년 말 1.5%로 전망했다.

채권시장에서는 국고채 금리가 올 연말까지 추가 상승할 가능성도 배제할 순 없단 입장이다. 현재 흐름을 대부분 오버슈팅으로 판단하고 있긴 하지만 3년물은 2.0% 수준, 10년물 2.50% 이상 오를 수도 있다고 보고 있다. 국내 국채금리에 큰 영향을 주는 미 국채 금리가 연말까지 오름세를 지속할 전망인데다 국제유가 급등세, 공급망 병목현상 등 문제도 이어지면서 국고채 금리도 상승세 이어갈 전망이다.

우혜영 이베스트투자증권 연구원은 “국고채 10년물 금리는 미국 10년물 금리와 커플링(동조) 현상을 보이고 3년물 금리는 한국은행의 추가 인상 등 긴축 기조 반영하면서 약보합세 지속하면서 11월 3년물은 1.72%~1.95%, 10년물은 2.28%~2.53% 수준에서 움직일 것으로 보인다”고 말했다.

![[포토] 키자니아 찾은 노동진 수협중앙회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200972t.jpg)

![[포토]본회의, ''대화하는 박성재-이상민-신원식'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200840t.jpg)

![[포토]서울 시청역 인근서 역주행 차량 사고 현장에 이어지는 추모발길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200732t.jpg)

![[포토]장마시작, 출입통제된 청계천](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200729t.jpg)

![[포토] 파병 앞두고 파이팅 외치는 아크부대 장병들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200692t.jpg)

![[포토]저출생 위기 극복을 위한 선포식 내빈들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200682t.jpg)

![[포토] 워싱턴체리 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200621t.jpg)

![[포토]노조법 개정 반대, '기자회견 마친 경제6단체'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200612t.jpg)

![[포토]행안위, '화성공장, 시청역 희생자 추모'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200608t.jpg)

![[포토]박현경,2연속 우승 실감이 안되요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000389t.jpg)