![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

조영서 KB경영연구소장은 지난 18일 이데일리 주최로 제주도 서귀포시 해비치호텔앤드리조트에서 열린 `국제 비즈니스·금융 콘퍼런스(IBFC)`에서 “비대면 시대를 맞은 유통처럼 올해가 금융의 구조적 변화가 일어날 원년이 될 것”이라며 이 같이 내다봤다.

조 소장은 오는 8월부터 본격화되는 본인신용정보관리업(마이데이터) 이후 한국 금융의 구조적 지각 변동을 주제로 발표에 나섰다.

현재까지 금융당국으로부터 마이데이터 본허가를 획득한 기업은 총 28개로, 그중 14개가 은행·카드·증권 등 금융기관이고 나머지 14개는 네이버파이낸셜·비바리퍼블리카(토스)·NHN페이코 등 핀테크 업체가 차지했다.

|

마이데이터를 통해 여러 금융사에 흩어져 있던 모든 금융데이터가 모이면 고객 금융생활의 100%를 파악할 수 있다. 특히 결제비중의 95%를 차지하고 있는 카드 데이터를 분석해 개인 소비지출 관리가 가능해진다. 조 소장은 “특정 카드사의 데이터만 가지고 각자가 분석하던 과거 방식은 부족한 부분이 많았는데, 이제는 개인 동의만 하면 모든 카드사의 지출 내역이 모이고 국세청을 통해 현금사용 내역도 데이터화해 모든 지출내역을 확인할 수 있다”고 내다봤다.

또 대출 및 보험상품 등을 비교 추천해 주는 서비스가 에너지, 통신, 여행상품 등으로 확대되고, 그간 재무관리에서 소외됐던 소상공인·자영업자를 대상으로 한 맞춤형 종합 금융서비스도 제공할 수 있다. 특히 자영업자들의 데이터는 그간 모으기가 힘들어 금융권에서 접근하기 힘든 분야였는데, 이제는 자영업자의 통장 및 지출내역도 마이데이터를 통해 볼 수 있어 개인 고객처럼 유동성이 부족하면 대출상품을 제안하고 남는 돈은 투자로 유도할 수 있게 된다. 개인의 소비지출 내역과 연계해 마케팅을 위한 서비스도 제공할 수 있을 것으로 기대된다.

|

조 소장은 이러한 모든 서비스가 디지털 세상에서 이뤄질 것으로 예상했다. 사회 초년생부터 은퇴 시까지 하나의 금융 앱에서 모든 금융생활을 가능하게 하는 메가 금융 플랫폼으로 진화할 것이라는 관측이다. 이를 두고 금융권과 핀테크 간의 전쟁 같은 상황을 목전에 두고 있다는 진단이다.

조 소장은 “이론적으로 많은 금융 플랫폼이 필요하지 않다. 한번 플랫폼에 들어오면 고객의 생애주기에 맞춰 모든 금융을 소비할 수 있어 굳이 다른 플랫폼으로 갈 필요가 없다”며 “유통에서는 아마존이 미국을 장악했고 국내는 쿠팡·신세계 등이 앞서가는 것처럼 금융 플랫폼도 과점 체제로 갈 확률이 높다”고 내다봤다.

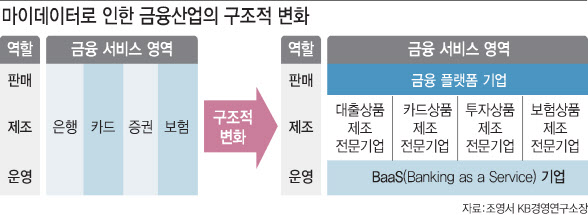

이런 면에서 강력한 비대면 채널을 보유하고 있는 핀테크 업체들이 경쟁 우위가 있을 것으로 예상했다. 비대면 채널에서 밀린 금융기관은 금융상품 제조에 집중할 수 밖에 없어 제조와 판매가 분리되는 현상이 두드러질 전망이다. 은행, 카드, 증권, 보험 등에서 전문성을 가진 기업들이 상품을 만들고, 플랫폼에서 판매를 담당하게 되는 것이다.

“실적 정점 지나는 금융…디지털 전환에 과감한 투자 필요”

마이데이터 시대 치열한 경쟁에서 기존 금융권이 살아남기 위해서는 금융의 디지털 전환이 필요하고, 이는 플랫폼을 운영하는 `디지털 네이티브` 회사의 장점을 그대로 가져와 인식하는 것이라고까지 주문했다.

특히 고객의 이탈을 막기 위해 편의성에 중점을 둔 고객경험 설계가 필수적이다. 신용대출은 물론이고 담보대출까지 비대면으로 제공하는 상황에서 음성과 챗봇을 활용한 사용자경험(UX)이 활성화될 전망이다. 이러한 기술 트렌드를 쫓아가기 위해서는 고객경험 설계부터 개발, 운영까지 팀 단위로 이뤄지는 수평적 조직 구조로 재편할 필요가 있다.

조 소장은 “현재 마이데이터 플랫폼에서는 핀테크가 금융기관 보다 앞서있는 상황”이라며 “어찌 보면 실적 정점기를 지나고 있는 금융권 입장에서 향후 2~3년간 버는 돈을 디지털 전환에 과감히 투자할 필요가 있다”고 말했다.

![[포토]박주영 '미소 출발 매치플레이'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500142t.jpg)

![[포토]외국인 유학생들의 한글 받아쓰기 대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500363t.jpg)

![[포토]'봄비 맞으며'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500326t.jpg)

![[포토]국토교통 혁신 이끌 첨단기술 모였다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500285t.jpg)

![[포토]이마트, 기다렸던 '슈퍼와인 페스타'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500242t.jpg)

![[포토]'단상 향하는 윤석열 대통령'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500236t.jpg)

![[포토] '겨릿소 모내기 해봤소?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400857t.jpg)

![[포토] 세종 관련 체험행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400837t.jpg)

![[포토]맑고 파란 하늘과 광화문광장 분수대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400808t.jpg)

![[포토]윤이나 '버디위해 집중한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500432t.jpg)