[이데일리 노희준 기자] 5000만원 목돈 만들기 프로젝트인 청년도약계좌의 정부 기여금이 어떻게 결정되는지 문의가 많아 이데일리가 그 구조를 알기 쉽게 풀어봤다.

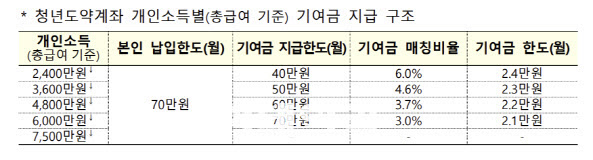

15일 금융권에 따르면, 청년도약계좌 정부기여금은 아래와 같은 표에 따라 결정된다. 문제는 표 자체가 복잡해 이해가 잘 안된다는 점이다. 간단히 비유적으로 설명하면 기본 구조는 은행 예적금 이자 수령액을 계산하는 방식(원금X이자율)과 같다.

문제는 이자율에 해당하는 기여금 매칭 비율은 급여구간에 따라 한 가지 값으로 정해지는데, 원금에 해당하는 값(편의상 기여금을 받을 수 있게 인정된 납입액이라는 의미에서 ‘기여금 인정 납입액’이라고 하겠다)이 본인 납입액과 급여수준에 따른 기여금 지급한도에 따라 달라지는 점이다. 다시말해 납입액이 기여급 지급한도를 넘지 않으면 본인 납입액이, 기여금 지급한도를 넘으면 기여금 지급한도가 ‘기여금 인정 납입액’이 된다.

가령 총급여 2200만원 청년이 월 1000원을 납입했다고 하자. 청년도약계좌의 최대 납입한도는 월 70만원인 자유적립식 상품이다. 따라서 가입자는 월 1000원 이상 70만원 이하 범위(1000원 단위) 내에서 자유롭게 납입할 수 있다.

그러면 이 청년은 총급여 2400만원 이하에 해당하기 때문에 기여금 매칭비율은 무조건 6%다. 또 월 납입액이 1000원이기 때문에 이 급여구간의 기여금 지급한도 40만원보다 작아 본인 납입액 1000원이 ‘기여금 인정 납입액’에 해당한다. 따라서 1000원의 6%인 60원(1000X0.06)을 기여금으로 받는다. 이 청년이 30만원을 납입한다면 월 기여금은 1만8000원(30만원X0.06)이다.

만약 이 청년이 40만원을 초과해 70만원을 납입한다면 어떻게 될까. 이 청년의 급여구간 기여급 지급한도가 40만원이기 때문에 70만원을 납입하더라도 40만원만 ‘기여금 인정 납입액’이 된다. 때문에 이 청년은 2만4000원(40만원X0.06)을 기여금으로 받는다.

이번에는 총급여 4500만원 청년이 청년도약계좌에 가입한다고 해보자. 이 청년이 월 50만원을 납입한다면, 총급여가 4800만원 이하 구간에 있기 때문에 무조건 기여금 매칭비율은 3.7%다. 또한 이 급여구간의 기여급 지급한도가 60만원인데, 50만원을 납입하게 되므로 기여급 지급한도보다 작은 본인 납입액이 ‘기여금 인정 납입액’이 된다. 따라서 월 1만8500원을(50만원X0.037) 받게 된다.

만약 이 청년이 70만원을 납입하게 되더라도 이 급여구간 기여급 지급한도가 60만원이기 때문에 정부 기여금은 60만원이 ‘기여금 인정 납입액’이 된다. 따라서 2만2000원(60만원X0.037)이 된다.

정부는 다소 복잡해보이는 이런 구조를 왜 짰을까. 만약 납입액에 비례해 단순히 기여금이 많아지는 구조를 띠면 여유있는 청년이 더 많은 돈을 적립하게 되기 때문이다. 금융권 관계자는 “현재와 같은 구조로 짜지 않으면 본인의 소득 수준을 초과하는 돈을 사적 통로와 빚 등을 통해 끌어와 집어넣는 ‘영끌 적금’ 등의 부작용도 예상된다”고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]뱅크시 작품에 대해 소개하는 유한일 상무](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901052t.jpg)

![[포토]'대화하는 윤재옥-이철규'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901021t.jpg)

![[포토] 이태희 '호쾌한 스윙으로'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900260t.jpg)

![[포토]윤석열 대통령, '취임 2주년 기자회견 생중계'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900686t.jpg)

![[포토]여전한 고금리 시대, 황금기 맞은 사모대출이란 주제로 열린 패널토론](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900648t.jpg)

![[포토] 티파니 영, 매력적인 미모](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800221t.jpg)

![[포토]'손하트하는 이재명-조희연'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800935t.jpg)

![[포토]코스피, 0.4% 상승…외인·기관 매수에 2740선 회복](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800899t.jpg)

![[포토]'국민의힘 원내대표 선출을 위한 정견발표회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800852t.jpg)

![[포토]오색연등으로 물든 조계사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800789t.jpg)

![[포토] 김홍택 '연속 우승에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900280t.jpg)