![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

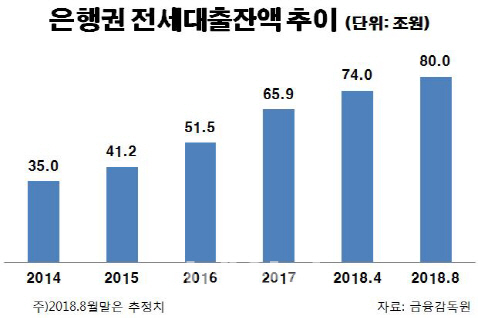

2일 금융당국과 은행권에 따르면 올 8월 말 현재 전체 은행권 전세대출은 80조원을 넘어섰으리라 추정된다. 은행권 전세자금대출 공식집계치는 지난 4월 기준 74조원 규모였다. 다달이 2조원 가량 늘어나는 추세가 지속해 지난 7월 말 기준으로 78조~79조원까지 불었고, 지난달 수치를 포함하면 80조원 돌파가 확실시된다.

작년 말 약 66조원이던 전세 대출은 불과 반년 새 14조원 가량 늘어났다. 증가율로 20%를 훌쩍 넘었다. 올해 상반기 은행권 가계대출 대출 증가액 29조8000억원 가운데 절반이 전세 대출일 정도로 증가속도가 가파르다.

금융당국도 증가속도를 늦추려 연초부터 은행권 압박수위를 높이고 있지만 약발이 듣지 않는 상황이다. 전세대출이 늘어난 이유는 전세 가격 자체가 2년 전보다 올라간데다 신규 아파트 입주 물량이 증가했다는 점을 꼽을 수 있다. 신규 입주물량은 전세대출 수요와 상관관계가 크다.

이런 실수요 외에 투기수요가 가세했다는 게 금융당국의 판단이다. 지난해 8·2 대책 이후 주택담보대출을 틀어막자 전세대출을 활용해 부동산 투자에 나서며 대출규모가 확 늘었다는 것이다. 이른바 전세대출을 활용한 ‘갭투자’다. 서민의 실수요 성격이 강해 규제가 상대적으로 느슨했던 전세대출로 투기 풍선효과가 나타난 셈이다.

은행권 관계자는 “이사철을 앞두고 수도권에 거주하는 30대와 40대를 중심으로 전세대출 문의가 급증했다”고 전했다. 이러면 대출 증가속도가 더 빨리질 수도 있다는 뜻이다.

조영무 LG경제연구원 연구위원은 “수요가 넘쳐나는데 대출 증가율을 낮추겠다고 돈 빌리기 어렵게 만드는 게 능사는 아니다”면서 “제2~3의 풍선효과가 나타나거나 실수요자들의 생계자금을 틀어막는 부작용이 생길 수 있다”고 지적했다.

![[포토]갑자기 나타난 고라니에 깜짝](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051100200t.jpg)

![[포토] 김한별 '닥공으로 밀고 나아간다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051100180t.jpg)

![[포토]한진선 '조준은 우승'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051100002t.jpg)

![[포토] 아프리카 문화 페스티벌 열리는 광화문광장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000582t.jpg)

![[포토]넷플릭스 '더 에이트 쇼' 주역들](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000196t.jpg)

![[포토] 문경준의 컨트롤](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000075t.jpg)

![[포토] 김홍택 '연속 우승에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900280t.jpg)

![[포토] 벼 드문모심기 일관농작업대행 시연회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901414t.jpg)

![[포토] APC 운영협의회 인사말하는 강호동 농협회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901395t.jpg)

![[포토]이예원 '우승향한 임팩트'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200026t.jpg)

![모델 한혜진이 선택한 스테디셀러 ‘국민 일꾼’ 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051100042t.jpg)