![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

|

엠마누엘 로스너는 “전기차 판매 감소 및 이에 따른 수익성 저하, 의미 있는 생산성과는 거리가 먼 사이버트럭 등을 고려할 때 4분기 실적의 하방 위험이 크다”고 지적했다. 그는 테슬라의 4분기 매출 추정치를 종전 249억달러에서 247억달러로, 주당순이익(EPS) 추정치는 0.74달러에서 0.69달러로 하향 조정했다. 현재 월가 예상치는 각각 256억달러, 0.73달러에 형성돼 있다. 그는 다만 테슬라가 올해 연간 판매(인도)량 목표치 180만대는 달성할 것으로 예상했다. 4분기 판매량이 47만6000대를 넘어설 것으로 보기 때문이다.

엠마누엘 로스너는 “이미 테슬라도 솔직히 고백했듯이 저성장기에 직면해 있다”며 “혹여 4분기 실적이 월가 예상치에 부합하게 나오더라도 내년 실적 예상치는 하향 조정될 가능성이 크다”고 전망했다. 그는 이어 “현재 테슬라에 가장 큰 위험은 내년 성장과 수익 모두에 대해 부정적 전망이 나올 수 있는 것”이라고 덧붙였다.

엠마누엘 로스너는 테슬라가 처한 쉽지 않은 환경 속에서도 ‘매수’ 의견을 유지한 데 대해 차세대 플랫폼에 대한 기대감을 언급했다. 차세대 플랫폼은 기출시된 모델들과 비교해 작고 저렴한 보급형 모델 플랫폼이다. 그는 “시기와 초기 물량 등 알려진 게 없지만 차세대 플랫폼 기반 차량은 테슬라에 가장 큰 성장 기회를 가져올 것으로 본다”며 “연간 500만대 이상의 차량 생산 지원 및 경쟁사 대비 상당한 비용 우위가 가능할 것”이라고 강조했다.

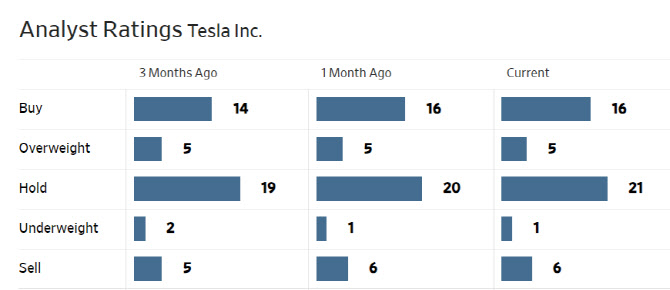

한편 월가에서 테슬라에 대해 투자의견을 제시한 애널리스트 49명중 21명(43%)만 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 투자의견 컨센서스는 ‘보유(중립)’다. 평균 목표주가는 239달러로 이날 종가보다 5% 낮다.

|

※네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

![[포토]박주영 '타구는 중앙이다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700341t.jpg)

![[포토]이재명 민주당 대표, 법정으로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700472t.jpg)

![[포토] '미켈롭 울트라' 홍보하는 미녀골퍼 최예지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700433t.jpg)

![[포토] 최경주 '호쾌한 샷으로 선두 쟁취'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700142t.jpg)

![[포토]홍현지 '그린으로 가라'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600544t.jpg)

![[포토] Y교육박람회 2024](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600894t.jpg)

![[포토] 김한별 '빛나는 컨트롤로 스폰서대회 우승에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600333t.jpg)

![[포토]뚝섬한강공원에서 열린 서울국제정원박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600750t.jpg)

![[포토] 영등포구, "정원도시 만들겠다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600594t.jpg)

![[포토] 최경주 '응원에 우승으로 보답하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700545t.jpg)