![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

저금리의 늪이다. 시중은행은 물론 최근엔 고금리를 내세워 예금유치에 나섰던 저축은행 조차도 0%대 금리의 수신상품이 나오고 있다. 하지만 여전히 고금리상품을 내놓으며 틈새 마케팅을 벌이는 저축은행이 있다. 규모를 키우고, 이름을 알리기 위한 전략이다. 예금금리는 최고 1.81%로 시중은행과 비교해 최대 1%포인트 이상 높고, 적금의 경우 최대 7% 상품까지 나오며 예금이자에 목마른 고객들을 유혹하고 있다.

|

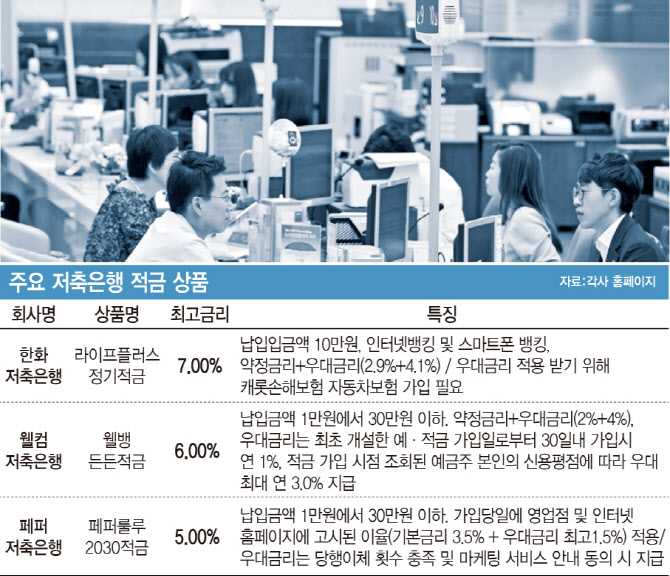

정기적금 연 최고 6% 금리상품도 나와

상품별로 보면 예금(16일, 12개월 상품 기준) 상품의 경우 상상인플러스저축은행이 우대금리 포함 1.81%로 가장 높은 금리를 주고 있다. 이 상품은 ‘비대면 정기예금’으로 스마트폰을 이용해 가입하는 모바일 상품이다. 계약기간은 1~24개월까지 가능하고, 5개월은 1.7%, 12개월 이상부터는 1.81% 금리를 준다. 금액은 10만원 이상이다.

이어 대명ㆍ대한ㆍ더블ㆍ동양ㆍ삼정ㆍ스마트ㆍ스카이ㆍ안국ㆍ웰컴ㆍ융창ㆍ인천ㆍ조흥ㆍ한성저축은행이 최고 1.8% 예금금리를 제공하고 있다. 모바일이나, 인터넷전용 상품이며, 대부분 별도 우대금리 조건이 없는 상품이다.

웰컴저축은행의 ‘웰뱅든든적금’은 연 최고 6% 금리를 준다. 신용등급에 따라 우대금리가 달라지는 상품이다. 기본 2% 금리를 주고, 웰컴저축은행에 최초 개설한 예·적금 가입일로부터 30일 내 이 적금 가입 시연 1.0%포인트의 우대금리를 준다. 특히 적금 가입 시점 조회된 예금주 본인의 신용평점에 따라 최대 연 3.0%포인트의 금리를 준다. 신용평점은 나이스(NICE)평가정보를 통해 조회된 신용평점을 기반으로 우대이율을 정한다.

최근 여자배구단 창단을 알리며 이름 알리기에 나선 페퍼저축은행 상품도 눈여겨 볼만하다. 페퍼저축은행의 ‘페퍼룰루 2030적금’은 최고 5%의 금리를 준다. 스마트폰을 통해 가입하는 상품이며, 가입금액은 1만원에서 30만원까지다. 기본금리 3.5%에 우대금리 1.5%를 주는 방식이다. 우대금리는 페퍼저축은행 입출금계좌에서 페퍼룰루 2030적금으로 6회이상 자동이체 시 1.0%, 마케팅 상품서비스 안내 문자 전화 동의 시 0.5%를 받을 수 있다.

모바일 앱 개발, 비용 줄여 고금리 제공

반면 5대 시중은행(KB국민·신한·하나·NH농협·우리은행)의 5대 은행의 예ㆍ적금 잔액은 663조4475억원으로 전달보다 6381억원이 줄었다. 특히 정기적금의 경우 2월한달에만 4조933억원이 빠져나갔다.

한 금융권 관계자는 “저금리 지속으로 예대마진을 남기기 어려운 상황이 되면서 시중은행뿐 아니라 최근엔 일부 저축은행에서도 0%대 금리 상품이 등장하고 있다”며 “하지만 저축은행의 경우 자본규모도 서로 상이하고 최근에는 모바일 앱 등을 개발해 비용을 획기적으로 줄이면서 고금리 상품을 여전히 제공하는 곳이 있다”고 말했다.

은행권의 한 관계자는 “저축은행의 경우 시중은행보다는 안전성이 상대적으로 떨어지기 때문에 예금자보호 한도인 5000만원 수준으로 넣는 게 좋다”며 “상품별 이자율과 우대금리를 포함한 거래조건은 수시로 바뀌기 때문에 이를 꼼꼼히 확인해야 한다”고 조언했다.

|

![[포토]노동해방하는 그날을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100452t.jpg)

![[포토]경기 침체에 폐업 급증, '한산한 주방거리'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100378t.jpg)

![[포토] GS칼텍스 매경오픈 공식 포토콜 '많이 찾아와 주세요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100074t.jpg)

![[포토]가정의달 5월, '외식물가 가파르게 상승 중'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100329t.jpg)

![[포토]맥도날드, '반년만에 또 가격 인상...평균 2.8% 인상'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100325t.jpg)

![[포토]해외동포들과 티타임 갖는 한덕수 국무총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100303t.jpg)

![[포토] 시흥 고가차로 공사장서 교량 상판 붕괴](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043001298t.jpg)

![[포토]코스피, 질주하는 테슬라 증시 훈풍](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000818t.jpg)

![[포토] 꽃처럼 아름다워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000766t.jpg)

![[포토]국방 AI정책방향 소개하는 이영빈 기획조정실장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000623t.jpg)