![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

다양한 소액 해외송금 업체들이 나타나면서 은행들의 전유물이었던 해외 송금 시장 판도가 바뀌고 있다. 은행들의 해외 송금액이 줄어드는 대신 핀테크 업체를 통한 송금은 늘고 있다. 소비자 입장에서는 해외 송금에 있어 다양한 선택지가 생겼지만, 은행 입장에서는 알짜배기 사업 하나가 잃고 있는 꼴이다.

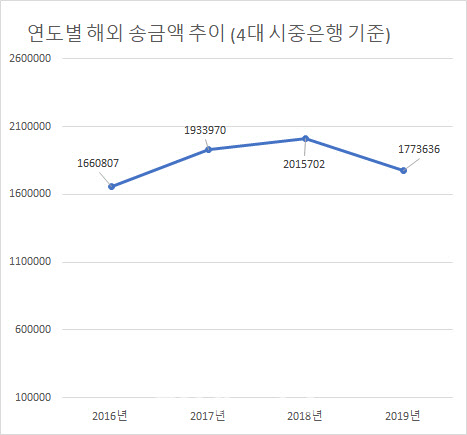

이런 상황은 이미 2~3년 전부터 시작됐다. 정부가 핀테크 사업 진흥을 위해 해외송금업체들의 진입 규제를 풀어줬기 때문이다. 은행들의 해외송금(개인) 액수는 2019년을 기점으로 확연히 꺾였다. 2019년도에 줄어든 시중은행 해외송금 액수만 약 3조원에 달한다.

|

16일 업계에 따르면 2019년도 4대 시중은행(신한·국민·하나·우리) 해외 송금 개인부문 액수는 177억3636만달러(약 21조5400억원)로 전년(2018년) 대비 12.01%(약 2조9400억원) 감소했다.

한 시중은행 관계자는 “전체 은행 수입 중에서 해외송금 수수료가 차지하는 부분은 크지 않다”면서도 “다만 갈수록 이용자 자체가 줄고 있는 건 사실”이라고 말했다.

|

2017년 7월 금융위원회는 소액해외송금업을 도입했다. 은행에게만 허용했던 해외송금업무를 비은행권인 핀테크 업체에게도 허용해 준 것이다.

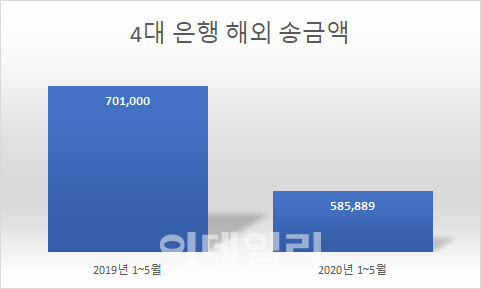

금융위가 시장을 열자 핀테크 업체들의 숫자가 급증했다. 2017년 8월 단 4개였던 소액해외송금사업체들은 지난해말 27곳으로 늘었다. 2018년 1분기 8000만달러였던 이들 업체들의 해외송금액은 2019년 1분기 3억6500만달러로 300% 늘었다.

업계에서는 이들 핀테크 업체들이 간편하게 송금할 수 있다는 점을 은행 대비 강점으로 꼽고 있다. 모바일 앱을 설치하고 통장 연결만 하면 바로 사용할 수 있어서다. 알리페이 같은 국제화된 결제망을 활용하면 송금 수수료도 낮출 수 있다. 일부 핀테크 업체들은 무료 수수료 이벤트를 열어 가입자 유치전에 나서기도 했다.

해외송금 핀테크 업체 관계자는 “국제 전화가 카카오톡 메신저 통화에 밀린 것처럼 은행 해외송금도 다양한 핀테크 서비스에 자리를 내줄 것”이라고 예상했다.

![[포토]국군장병 취업박람회 인재 채용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900871t.jpg)

![[포토]멘토들 강연 경청하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900762t.jpg)

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 한우자조금, "한우로 행복하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900479t.jpg)

![[포토]'국민의힘 당선자 총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900379t.jpg)

![[포토] '미래전략포럼' 개회사하는 박재완 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900377t.jpg)

![[포토]'최고위 참석하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900358t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)