|

|

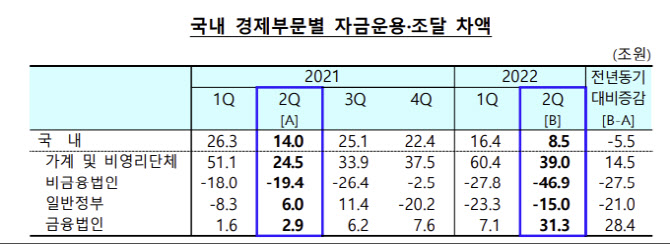

가계 및 비영리단체의 순자금운용 규모, 즉 여윳돈은 39조원으로 1년 전(24조5000억원)보다 14조5000억원 증가했다. 소비가 거리두기 해제로 증가했으나 이전소득 등 가계소득이 크게 증가하면서 여윳돈이 늘어났다. 전국 1인당 가구 월평균 처분가능소득은 394만3000원으로 1년 전보다 14.2% 가량 늘어났다. 이전소득이 89만3000원으로 무려 44.7%나 증가한 영향이다.

예금, 주식 등 자금운용 규모는 80조9000억원으로 집계돼 1년 전과 유사했다. 다만 저축성 예금이 34조원 증가했다. 특히 금리 상승에 장기 저축성 예금이 17조5000억원이 불어나 1년 전 1000억원 증가에서 급증했다. 주식은 31조9000억원에서 24조8000억원으로 줄었다. 코스피 지수가 이 기간 18.6% 하락한 영향이다. 이에 따라 가계 금융자산 중 주식 비중이 21.6%에서 18.5%로 쪼그라들었다. 예금 비중은 40.5%에서 43.1%로 늘어났다.

반면 비금융법인은 원자재 가격 상승 등 원가 부담이 높아지면서 단기대출 확대에 순조달 규모가 46조9000억원으로 불어났다. 1년 전(19조4000억원)보다 두 배 이상 급증한 것이다.

회사채 자금 조달 여건 악화에 금융기관의 기업 대출 영업 강화 등으로 자금 조달 규모가 95조4000억원으로 집계됐다. 1년 전(79조원) 대비 20.7% 급증했다. 특히 단기 대출금이 2조3000억원에서 26조6000억원으로 12배 가까이 급증했다.

일반 정부는 방역 및 추가경정예산 등으로 정부 지출이 확대되면서 6조원 순운용에서 15조원 순조달로 전환됐다. 금융법인은 31조3000억원 순자금 운용을 기록했다. 국외부문은 순자금 조달 8조5000억원을 기록했는데 이는 국내에서 순운용(공급)한 8조5000억원이 국외 부문으로 빠져나간 영향이다.

한편 총금융자산은 6월말 2경 3331조4000억원을 기록했다. 석 달 전보다 57조3000억원 줄었다. 가계 및 비영리단체의 금융부채 대비 금융자산 배율은 2.13배로 전분기말(2.19배)보다 하락했다. 금융자산은 4922조3000억원으로 57조4000억원 감소했고 금융부채는 2311조4000억원으로 40조5000억원 늘어났다.

![[포토]필리버스터 돌입, '본회의장 나가는 국무위원들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300833t.jpg)

![[포토]고진 디지털플랫폼위원회 위원장 기념사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300830t.jpg)

![[포토] 롯데 오픈 공식 포토콜 '이번주 많, 관, 부 부탁드려요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300225t.jpg)

![[포토] 한우농가 삭발식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300762t.jpg)

![[포토] 문지욱 '쾌조의 컨디션으로 선두를 꿰차다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300221t.jpg)

![[포토]끝나지 않는 의정갈등](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300652t.jpg)

![[포토]최상목 부총리, "경제 구조개혁 착수할 시기"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300610t.jpg)

![[포토] 하리무-나띠-박제니, MZ 핫걸](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300100t.jpg)

![[포토]"비싸도 팔리니까" 수시로 가격 올리는 명품들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300520t.jpg)

![[포토] 증권회사 CEO 간담회 참석하는 이복현 원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300429t.jpg)

![[포토]유효주,퍼트만 잘되면 우승인데](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300266t.jpg)