![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

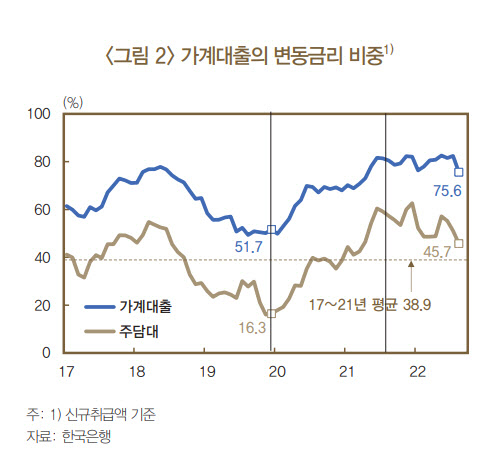

한국은행이 25일 발표한 BOK이슈노트 ‘최근 가계 주담대의 변동금리 결정요인 분석’에 따르면 은행권 주택담보대출 중 변동금리 비중은 코로나19 발생 당시인 2020년 16.3%까지 낮아졌다가 작년부터 올해 꾸준히 예년 평균 수준인 38.9%를 웃돌고 있다. 가계대출의 주담대 비중이 높은 만큼 가계대출 전체에서 변동금리가 차지하는 비중 역시 올 8월 기준 75.6%로 높은 수준이다.

고정금리는 주로 장기 지표금리(은행채·국고채 5년)를 기준으로 결정돼 대출 약정기간 중 적용금리가 고정되는 상품이다. 고정금리 주담대에는 은행 대출과 한국주택금융공사(주금공)의 정책모기지론 등이 있다. 반면 변동금리는 주로 단기 지표금리(COFIX, 은행채, 내부이전금리 등)에 연동해 대출 약정기간 중 3·6개월, 1년 등 일정 주기로 금리가 변화하는 것이다. 변동금리 주담대 상품에는 시장금리 연동대출, COFIX 연동대출 등이 있다.

|

한은의 분석 결과에 따르면 변동금리 선호의 수요 측면에서는 장단기금리차, 주택가격 상승률, 차주 소득 등이 영향을 주는 것으로 나타났다. 공급 측면에서는 고정금리 비중 확대 정책, 정책모기지론 공급, 은행의 수신구조 등에 의해 변동금리 선호가 달라졌다. 이중 변동금리를 선호하게 하는 가장 큰 특징 두 가지는 고정금리와 변동금리 차이, 주담대 내의 정책모기지론 비중으로 꼽혔다.

고정금리가 장기금리 변동을 반영해 변동금리보다 빠르게 오르며 둘 간의 격차가 커지면서 변동금리의 이점이 여전히 더 큰 상황이다. 차주는 현재의 금리 수준에 민감하게 반응하여 장단기금리차가 확대되어 고정과 변동 금리간의 격차가 벌어질수록 변동금리를 선택하게 된다. 고정금리와 변동금리 차이는 2020년 12월 19bp(1bp=0.01%포인트)에서 작년 12월 40b, 올해 6월 90bp까지 격차가 확대됐다.

추명삼 금융시장국 시장총괄팀 과장은 “금리 인상 전망도 영향을 주긴 하지만 주담대 차주들이 금리 유형 배정할 때 현재의 고정금리 수준과 변동금리 수준 차이를 가장 많이 고려하기 때문”이라고 설명했다.

한은은 높은 변동금리 대출비중은 기준금리 인상의 대출금리 파급효과를 높이는 측면이 있지만, 금리 인상기에는 가계의 채무부담을 확대시켜 금융안정의 취약요인으로도 작용한다고 평가했다. 향후 변동금리 주담대 비중은 주요국 통화정책 기조에 따른 장단기금리차 변화에 가장 큰 영향을 받겠지만, 주금공의 안심전환대출 공급, 주택가격 하락세 지속 등은 변동금리 선호를 줄이는 요인이 될 것으로 보인다.

한은은 고정금리 대출 선호를 제고하기 위해서는 금융기관이 고정금리 대출 취급을 확대할 수 있는 여건을 만들어야 한다고 제언했다. 우선 정책금융 공급 시 금리변동에 취약한 저소득·저신용 등 취약계층에 중점적으로 공급할 필요성이 있으며, 장기적으로는 은행 스스로 고정금리 대출비중 확대 노력을 지원할 수 있는 커버드본드, 주택저당증권(MBS) 발행 등 장기자금 조달 수단을 확충 할 수 있게 도와야 한단 설명이다.

![[포토]수지, 시원한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700280t.jpg)

![[포토]어버이날 앞두고 카네이션 판매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700875t.jpg)

![[포토]황우여 비대위원장, '홍철호 정무수석 접견'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700622t.jpg)

![[포토] 2024 멧갈라에서 제니](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700078t.jpg)

![[포토]LG 유플러스, 스마트폰 배움실 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700519t.jpg)

![[포토]법정 향하는 이재명 더불어민주당 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700430t.jpg)

![[포토]원내대책회의, '발언듣는 박찬대-박성준-김용민'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700373t.jpg)

![[포토]4월 소비자물가 상승률 2.9%...과일, 채소값은 고공행진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600252t.jpg)

![[포토]'온가족이 함께 즐기는 회전목마'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600238t.jpg)

![[르포]'중고차 냄새까지 잡는다'…오토플러스 상품화 공장 ATC 가보니](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050701050t.jpg)

![[포토]박지영 '우승,두 주먹 불끈'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500367t.jpg)