![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

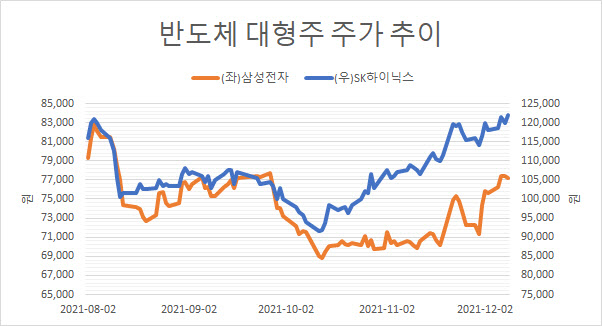

한 리서치센터 연구원은 최근 고객들이 가장 많이 묻는 말이라며 이같이 전했다. 이는 두 가지 상반되는 견해가 충돌하고 있기 때문으로 풀이된다. 미국 중앙은행의 통화정책 정상화와 관련된 불확실성 탓에 바닥이 확실한 반도체에 매수가 몰리고 있단 순환매의 관점에서 보면 추격 매수는 자제해야 한다. 그러나 메모리 반도체 사이클이 하락, 상승 모든 구간에서 낙폭이 줄어들 거란 관점에선 저가 매수의 적기다. 내년 경기가 예상보다 좋다면, 중장기적 관점에서 순환매가 마무리되더라도 비중을 늘려야 한다는 조언이 나온다.

10월에 바닥 판단, 11월엔 공급 축소 ‘확신’

|

시점별 상승 이유는 다르다. 첫 구간인 10월 13일은 더 이상 떨어질 데가 없다는 주가 바닥 판단이 있던 걸로 풀이된다. 삼성전자의 경우 지난 8월 5일부터 해당일까지 약 17.0% 하락했다. ‘메모리의 겨울이 온다(Winter is coming)’는 모건스탠리 등 몇몇 기관이 4분기 메모리 가격이 큰 폭 내릴 것으로 전망했을 때다. 비슷한 흐름을 보였던 SK하이닉스는 10월 중순께 12개월 선행 주가순자산비율(PBR)이 1배를 하회했다.

이후 횡보 내지 소폭 반등한 두 종목은 11월 22일 껑충 뛴다. 전 거래일 마이크론이 7.8% 급등하자 같은 메모리 업체인 두 기업도 반등한 것이다. 에버코어 ISI의 애널리스트가 마이크론을 최선호주(톱픽)으로 꼽았던 계기가 있었지만, 근저에는 일각에서 제기됐던 ‘메모리 가격이 조금 하락할 것’이란 전망을 시장이 받아들였다는 게 깔려있단 해석도 있다.

반도체주 급등 전 미국 장비사인 어플라이드 머티리얼즈는 3분기 실적 발표에서 “장비 수요는 증가하지만 공급망이 따라가지 못해 매출이 기대를 하회했다”고 밝혔다. 메모리 공급이 줄 수밖에 없단 ‘확신’이 시장에 퍼진 이유로 꼽힌다. 시장 예상보다 올 4분기와 내년 1분기 메모리 가격이 덜 하락할 거라고 주장했던 황민성 삼성증권 연구원은 당시 “마이크론 주가가 8% 오르도록 자본시장이 베팅하는 것은 분명히 향후 메모리 가격에 긍정적 영향으로, 공급 업체들의 주가 상승은 이어질 것으로 판단한다”고 말했다.

마지막으로 오미크론 변이 확산 이후 반도체주가 상승한 건, 시장 불확실성이 확대되는 과정에서 수급 쏠림이 나타나 서로 풀이된다. 전날 세계보건기구(WHO) 사무총장은 “오미크론에 대해 재감염 위험은 크지만, 증상은 가벼울 수 있다”고 말했다. 같은 날 스탠더드앤드푸어스(S&P)500는 0.31% 상승해 4701.21로 마감, 사상 최고가인 지난 11월 24일 4701.46을 코앞에 두고 있다.

|

이경민 대신증권 연구원은 “삼성전자와 SK하이닉스는 최근 반등 과정에서 거래대금 감소세가 뚜렷한데, 상승 에너지가 강하다기보다는 매도세가 잦아들며 수급이 얇아진 상황에서 외국인 순매수가 가격 급반등으로 이어지고 있다는 판단이다”라고 말했다.

긴축이 더 어두워진다면, 순환매는 좀 더 머문다

전망은 다양한 상승 이유 중 어디에 가중치를 두느냐에 따라 갈린다. 연준의 기조 변화로 인한 시장 변동성 확대에 주목한다면, 반도체 쏠림은 더 이어질 수 있다. 오는 10일 미국의 11월 소비자물가지수(CPI)는 전년 동기 대비 6.7% 상승할 것으로 전망된다. 연준이 통화정책 정상화를 앞당길 가능성이 커진 셈이다. 허재환 유진투자증권 연구원은 “주목할 점은 최근 오미크론 변이 여파가 잦아드는 과정에서 테크 내 하드웨어, 반도체주가 소프트웨어보다 강해진 사실”이라며 “오미크론 우려 완화와 연준 정책을 감안할 때 성장주에서 가치주로의 순환매 전환은 조금 더 이어질 가능성이 있다”고 전했다.

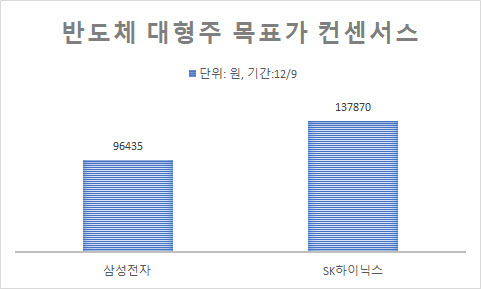

“디램 사이클 변동성 축소 인식하면, 멀티플은 굉장히 오른다”

반면 상승 이유를 최근이 아닌 최초에 둔다면 이야기는 달라진다. 워낙 싼 반도체를 바라보는 시선을 바꾸게 했던 메모리 사이클의 변화를 주목하는 관점이다. 지난 3일 디램에 겨울이 온다며 엄포를 놨던 모건스탠리는 SK하이닉스에 대한 보고서에서 “메모리 반도체의 다운사이클이 이미 주가에 반영돼 있으며 내년 1분기 가격이 덜 나쁠 것(Less Bad)”이라며 입장을 바꿨다.

하락사이클의 변화는 자체로 그치지 않고, 상승사이클까지 바꾸는 등 메모리 사이클 전체의 변화를 의미한다는 분석이 있다. 실제 삼성전자와 SK하이닉스는 메모리 사업의 변동성을 줄여 ‘꾸준한’ 현금을 창출하면서, 이를 각각의 신사업인 비메모리와 낸드플래시에 투자하겠단 전략을 내세우고 있다. 지난 3분기 실적 발표해서 하이닉스의 최고재무책임자(CFO)는 “메모리 사이클과 무관하게 수익성 중심 경영을 지속한다고 약속하고 실제 3분기 저가판매를 지양하고 가격이 오르는데도 팔지 않았다”고 전했다.

|

황민성 연구원은 “우리는 높은 저축률과 코로나가 지속돼 서비스가 막힌다는 점을 볼 때 내년 선진국을 기반으로 한 내구재 소비가 나쁘지 않을 걸로 본다”며 “이미 마이크로소프트나 메타로 이름을 바꾼 페이스북 등 위주로 서버 주문이 예상보다 크게 나오는 게 확인되고 있는다”고 말했다. 이어 “그렇다고 슈퍼 사이클로 생각하는 것은 아니고 내년도 올해 정도의 수요가 유지되는, 다시 말해 상승 폭은 크지 않지만 유지 기간은 길어지는 사이클을 보고 있다”고 고 덧붙였다.

아울러 “중요한 건 사람들이 디램 사이클 변동성이 작아졌다고 인식하는 것인데, 이때 멀티플이 굉장히 오른다는 건 이미 과거에 여러 번 확인됐다”며 “시장은 현재 이익보다도 사이클에 주목하고 있다고 판단되며, 내년 상반기쯤 올 초 반도체가 달성했던 멀티플 정도는 다시 도달할 수 있다고 본다”고 전망했다.

![[포토]유현주 '방향을 다시본다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000332t.jpg)

![[포토] 아프리카 문화 페스티벌 열리는 광화문광장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000582t.jpg)

![[포토]넷플릭스 '더 에이트 쇼' 주역들](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000196t.jpg)

![[포토] 문경준의 컨트롤](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000075t.jpg)

![[포토] 김홍택 '연속 우승에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900280t.jpg)

![[포토] 벼 드문모심기 일관농작업대행 시연회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901414t.jpg)

![[포토] APC 운영협의회 인사말하는 강호동 농협회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901395t.jpg)

![[포토]뱅크시 작품에 대해 소개하는 유한일 상무](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901052t.jpg)

![[포토]'대화하는 윤재옥-이철규'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901021t.jpg)

![[포토]황유민 '돌격대장 상큼 브이](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000495t.jpg)