![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

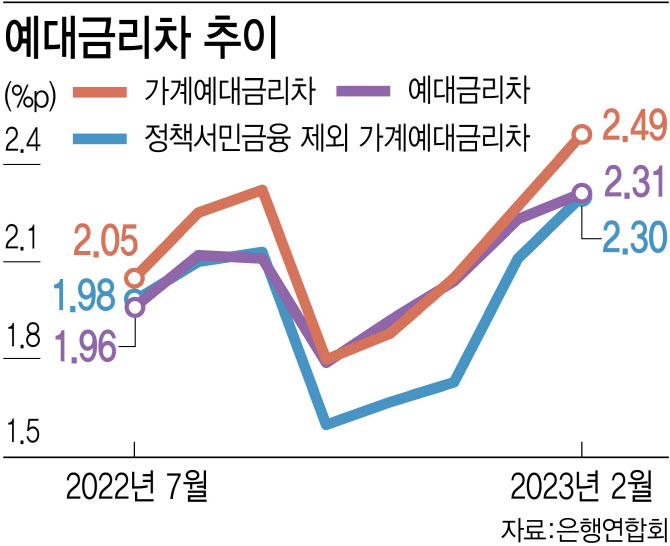

국민은행 예대금리차 1.48%p, 5대은행 최고

은행연합회가 20일 공시한 예대금리차 비교에 따르면 국내 17개 은행(산업은행·씨티은행 제외)의 정책서민금융 제외 가계예대금리차(햇살론뱅크 등 정책서민 금융을 제외한 가계대출금리에서 저축성수신금리를 뺌)는 2월 기준 평균 2.30%포인트(p)로 전월(2.11%p)대비 0.29%p 확대됐다.

정책서민금융 제외 가계예대금리차는 지난해 10월(1.60%p)을 기점으로 지난달까지 4개월 연속 상승세다.

5대 시중은행(KB국민·신한·하나·우리·NH농협)의 평균 정책서민금융 제외 가계예대금리차는 전월(1.18%p)대비 0.18%p 상승한 1.36%p다. KB국민은행 1.48%p, 우리은행 1.46%p, 하나은행 1.32%p, 신한은행 1.06%p 순으로 높았다.

정책서민금융 제외 가계예대금리차가 가장 큰 곳은 전북은행으로 6.48%p다. 이어 토스뱅크 4.9%p, 광주은행 4.52%p 등 순이다. 5대 은행은 KB국민은행 1.48%p, 우리·NH농협은행 각 1.46%p, 하나은행 1.32%p, 신한은행 1.06%p 순으로 높았다.

이와 관련해 KB국민은행 관계자는 “지난 1월말 시행한 주택담보대출·전세자금대출 금리 인하로 전세대출의 경우 전월대비 1%p 가까이 평균금리가 낮아졌지만 신용대출과 단기성 예금 비중 확대로 예대금리차 인하 효과가 다소 축소됐다”며 “다만 전월에 비해 예대금리차는 축소됐다”고 설명했다.

주택담보대출 등 가계대출금리는 전북은행 11.06%, 광주은행 9.34%, 토스뱅크 8.23% 등이었다. 5대 은행 중에선 우리은행이 5.1%였고 이어 KB국민은행 5.04%, 하나은행 4.97%, 신한은행 4.84%, NH농협은행 4.8% 순으로 높았다.

전체 대출금리에서 저축성수신금리를 뺀 예대금리차는 2월 2.31%p로 전월(2.23%p)보다 0.08%p 오르면서 4개월 연속 확대됐다. 전북은행(5.05%p), 토스뱅크(4.67%p), 광주은행(3.85%p), Sh수협은행(2.57%p), BNK경남은행(2.26%p) 등 순으로 높았다.

예금-대출금리 시차, 예대마진만 커질 듯

|

은행들이 금융당국 압박에 대출금리를 낮추고 있음에도 예대금리차가 벌어지는 이유는 저축성수신금리 낙폭이 더 크기 때문이다.

17개 은행의 2월 평균 가계대출금리차는 6.06%로 전월(6.19%)대비 0.13%p 낮아졌다. 반면 저축성수신금리는 같은기간 3.92%에서 3.58%로 0.34%p 떨어졌다. 은행연 관계자는 “지난해 하반기 예금금리가 급격히 상승하면서 예대금리차가 좁아졌다가 이후 예금금리가 더 빨리 내린 영향”이라고 분석했다.

예금금리에 비해 대출금리 인하 속도가 더디다는 비판은 피할 수 없게 됐다. 은행권은 올초만 해도 낮아진 예금금리가 대출금리의 기준이 되는 코픽스(COFIX·자금조달비용지수)에 반영되는 시차가 발생해 예대금리차가 일시적으로 벌어졌다고 설명했다.

하지만 신규취급액 기준 코픽스는 올해 1~3월 연속 전월대비 하락했다. 잔액 기준 코픽스가 지속 상승하고 있어 전체 예대금리차에도 영향을 주는 것으로 풀이된다.

높은 대출금리에 대한 지적이 계속되지만 추가 인하가 이어질지도 미지수다. 시장금리인 은행채(AAA·무보증) 1년물 금리는 지난달 중순 3.5% 정도까지 낮아졌다가 이달초 3.9%대까지 올랐다. 17일 현재 3.651%로 다소 안정됐지만 앞으로 통화정책에 대한 불확실성이 변수로 지목된다.

![[포토] 벼 드문모심기 일관농작업대행 시연회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901414t.jpg)

![[포토] APC 운영협의회 인사말하는 강호동 농협회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901395t.jpg)

![[포토]뱅크시 작품에 대해 소개하는 유한일 상무](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901052t.jpg)

![[포토]'대화하는 윤재옥-이철규'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901021t.jpg)

![[포토] 이태희 '호쾌한 스윙으로'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900260t.jpg)

![[포토]윤석열 대통령, '취임 2주년 기자회견 생중계'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900686t.jpg)

![[포토]여전한 고금리 시대, 황금기 맞은 사모대출이란 주제로 열린 패널토론](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900648t.jpg)

![[포토] 티파니 영, 매력적인 미모](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800221t.jpg)

![[포토]'손하트하는 이재명-조희연'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800935t.jpg)

![[포토] 김홍택 '연속 우승에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900280t.jpg)