![수영 황선우, 200m 예선서 포포비치·판잔러와 한 조 [파리올림픽]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072700061t.jpg)

![이라크 유도 선수, 파리올림픽 첫 도핑 적발 [파리올림픽]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072700054t.jpg)

![김우민, 400m 메달에 집중한다.. 800m·1500m 불참[파리올림픽]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072700058t.jpg)

|

A씨처럼 변동금리 대출자의 고민이 깊어지고 있다. 지금이라도 고정금리로 갈아타야 하는지 셈법이 복잡하다. 정부의 강도 높은 가계부채 관리에 앞서 서둘러 대출을 받아 대출 절벽은 피했지만, 금리 상승이라는 또 다른 고민을 안게 된 셈이다. 기존 대출자만이 아니다. 내년 총부채원리금상환비율(DSR) 강화를 앞두고 대출을 미리 받으려는 이들도 고정금리 대출이냐, 변동금리 대출이냐의 고민에 빠졌다.

2일 금융권에 따르면 통상 금리 인상기에는 차주(개인 대출자) 입장에서는 변동금리보다는 고정금리를 생각하기 쉽다. 대출금리가 고정되기 때문에 향후 금리 변화에 따른 위험을 회피할 수 있기 때문이다. 문제는 이런 특성 탓에 대출받을 시점의 고정금리가 통상 변동금리보다 높다는 점이다. 이 때문에 전문가들은 무작정 고정금리로 갈아타기보다는 변동금리가 고정금리를 추월하는 시점에 중도상환수수료, 인지세 등 갈아타는 데 드는 비용을 살펴 대환을 고려하라고 조언했다.

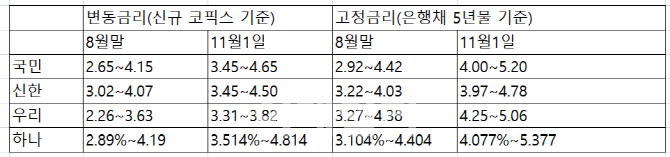

실제 현재 KB국민·신한·하나·우리은행 4대 시중은행의 혼합형(고정형) 주택담보대출금리는 변동금리(신규 코픽스 연동) 주담대보다 하단이 0.66%포인트, 상단이 0.56%포인트 더 높다. 통상 한국은행이 기준금리를 0.25%포인트씩 올리는 것을 감안하면 금리가 고정되는 기간 최소 3번은 기준금리 인상을 예상할 수 있어야 현재 고정금리를 선택할 수 있는 수준이다.

고정금리가 빠르게 올라 변동금리보다 0.6% 높은 것은 주담대 변동금리 기준인 코픽스는 한달 주기로 수신금리 상황을 반영해 바뀌지만, 고정금리는 은행채 5년물 등 금융채를 기준으로 매일 시장금리 상황을 반영하기 때문이다. 통상 주담대 고정금리 기준으로 사용하는 은행채 5년물(AAA·무보증) 금리는 지난 8월 말 1.891%에서 10월 말 2.656%로 두 달 새 0.765%포인트 튀었다.

은행권 한 관계자는 “현재로서는 고정금리와 변동금리의 갭 차이가 커서 둘 중 하나를 선택하기가 매우 어려운 시기”라며 “변동금리를 택했더라도 앞으로 시장금리 추세를 꼼꼼히 살펴보다가 예상보다 많이 오른다고 판단되면 고정금리 대출로 중간에 갈아타는(대환 대출) 방법도 고려해볼 수 있다”고 말했다.

갈아탈 때는 중도상환수수료와 인지세 등을 고려해야 한다. 인지세는 대출규모에 따라 다른데 1억~10억원 이하일 경우 15만원, 10억원 초과의 경우 35만원이다. 은행과 절반씩 부담하기 때문에 10억원 이하의 대출이라면 대출자는 7만5000원만 내면 된다.

자금의 장단기 성격도 고려해 볼 필요가 있다는 조언이다. 또다른 금융권 관계자는 “3년 내에 갚을 수 있는 단기 자금이라면 변동금리로, 그 이상으로 장기로 가져갈 자금이라면 고정금리로 받는 게 낫다”고 말했다.

|

![[포토]남자 18세 이하부 우승 강승구](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072600386t.jpg)

![[포토] 동네에서 즐기는 바캉스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072600529t.jpg)

![[포토] 정지효 '꿈을 향한 질주'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072600217t.jpg)

![[포토]법사위 2차 청문회, '물 마시는 최재영 목사'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072600451t.jpg)

![[포토]휘청 거리는 코스피](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072501039t.jpg)

![[포토] 중위소득 브리핑하는 조규홍 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072500943t.jpg)

![[포토]더불어민주당, '국민의힘은 특겁법 수용하라'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072500911t.jpg)

![[포토]2025학년도 수시 대학입학정보 박람회에 몰린 인파](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072500910t.jpg)

![[포토]결국 터져버린 티몬·위메프 사태](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072500853t.jpg)

![[포토]이것이 LGU+ '사운드바 블랙2'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072500733t.jpg)

![[포토]윤세영 회장의 인사말](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072600396t.jpg)