![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

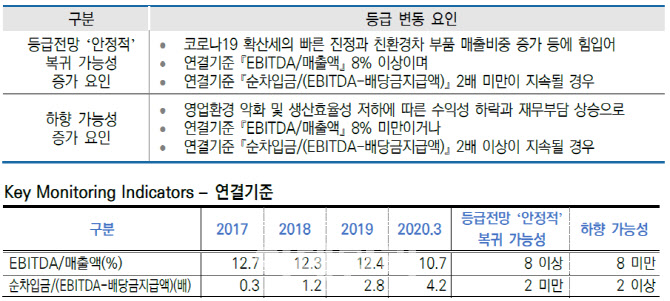

이는 △투자증가와 대규모 인수합병(M&A) 자금 소요에 따른 재무부담 확대 △전방 완성차 산업 생산차질 및 수요위축에 따른 수익성 하방압력과 이에 따른 재무구조 개선 지연 전망 등을 고려한 것이다.

김호섭 한신평 수석연구원은 “친환경차 공조부품 관련 해외 생산설비 확장, 연구개발 투자 등으로 과거대비 캐펙스 규모가 크게 증가했고, 2016년이후엔 연 1700억원가량 배당금을 지급하고 있다”며 “지난해 마그나 그룹 FP&C인수 과정에서 약 1조3000억원 가량 자금이 소요되며 지난해말 순차입금은 2조원까지 크게 증가했다”고 지적했다.

이에 따라 지난해말 순차입금/(EBITDA-배당금) 지표가 2.8배를 기록, 한신평이 제시한 등급 하향 가능성 증가 조건(2배이상)을 웃돌고 있다.

김 연구원은 “친환경차 공조시스템 기술확보와 이에 기반한 친환경차 부품 매출 및 수주잔고 증가 등은 중장기 수익기반 유지에 긍정적”이라면서도 “생산차질, 수요위축에 사업 불확실성이 확대됐고, 코로나19 재확산이나 실업률 상승 등 수요 회복 제약 요인도 상존해 실적 추이를 지속 모니터링해야 한다”고 밝혔다.

한신평은 단기적으로는 코로나19 확산 추이, 전방 완성차 생산공장 가동률 현황 등을 중점 모니터링하고, 이외에 신규 수주금액 및 수주잔고 현황, 친환경차 부품 매출 추이, 이에 따른 수익창출력 및 재무구조 개선 속도 등도 주요 모니터링 대상으로 꼽았다.

|

![[포토]정수빈 '버디 도전을 시작한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600314t.jpg)

![[포토] 박상현 '순위 반등이 필요하다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600223t.jpg)

![[포토]프로미스나인, 화려한 엔딩](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600149t.jpg)

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]한진선 '승리의 브이 이동'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600359t.jpg)