![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

금리 인상기인데다 한은은 양적완화를 하고 있지 않아 국고채를 매입하면 통화안정증권 등을 발행해 시중에 풀린 자금을 흡수하는 복잡한 과정까지 거쳐야 한다. 그런데 국채 심리가 망가지면서 통안채 미매각 등이 나오고 있다는 점을 고려하면 쉽지 않은 결정이었다. 왜 이렇게 갑자기 급해진 것일까.

|

◇ 불은 英에서 난 것 같은데…韓 국채 왜 패대기?

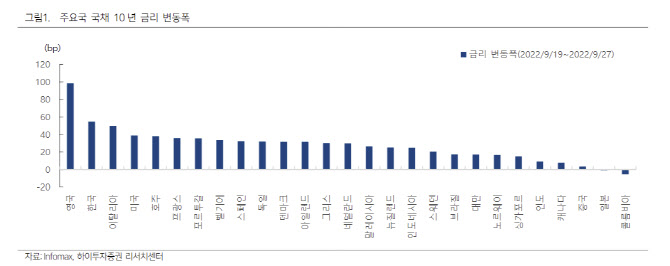

29일 하이투자증권에 따르면 이달 19일부터 27일까지 주요국 국채 10년물 금리를 보면 영국이 100bp(1bp=0.01%포인트) 가까이 올라 1위를 기록했다. 3.2%대 금리가 4.2%까지 치솟았다. 22일 영국의 감세법이 발표된 이후 재정건전성 악화 우려에 CDS프리미엄이 급등하고 파운드화 가치가 급락하고 영국 국채 금리가 급등했다.

세 번째로 금리가 많이 오른 이탈리아는 감세 및 완화적 재정정책 등을 공약으로 내세운 이탈리아 형제당이 제1당으로 오르는 등 우파 연합이 승리하면서 재정건전성 논란이 불거졌다. 이에 19일 4.05%였던 금리는 27일 4.55%로 50bp 가까이 올랐다.

그런데 왜 우리나라는 이탈리아보다 10년물 금리가 더 많이 올라 신용위기 위험이 커지고 있는 영국 다음으로 금리가 뛴 것일까. 우리나라 10년물 금리는 같은 기간 54.8bp 상승했다. 금리 인상을 주도하고 있는 미국 10년물 금리가 이 기간 38.9bp 오른 것보다 더 커진 것이다. 우리나라도 윤석열 정부가 감세 정책을 내세우고 있지만 동시에 긴축 재정을 선언, 재정건전성은 양호한 편이다.

김명실 하이투자증권 연구원은 “시장 컨센서스로 자리잡고 있는 최종 금리 수준이 한국 대비 미국이 최소 100bp 높음에도 불구하고 단기간 한국 국채 금리 변동은 과도한 수준”이라며 “현재 1년물 선도 금리는 내년 이맘 때 금리 수준을 5% 이상으로 반영하고 있는데 한은 최종 금리가 3.5~3.75% 정도에 형성된 것을 고려하면 5%에 가까운 금리는 과도한 수준”이라고 설명했다. 이어 “채권 금리가 이렇게까지 가파르게 올라갈 만한 내부적 요인은 없다”고 덧붙였다. 즉, 10년물 금리의 오버슈팅이 한은이 국고채를 매입하게 만들었다는 얘기다.

김 연구원은 한은이 3조원의 국고채를 매입하고 기획재정부가 2조원이 바이백을 긴급하게 결정했음에도 10년물 금리가 3%대로 되돌아갈 가능성은 낮다고 봤다. 그는 “파운드화를 방어하기 위한 영란은행의 유일한 수단은 금리 인상밖에 없다”며 “현재 시장에 반영된 영국 최종 금리 수준은 6%대로 미국 대 비미국 국가의 통화정책 대결 구도 속에서 영국 국채 금리 상승은 비미국 국가들의 동조화를 유발할 것”이라고 밝혔다.

“홍콩 등 중화권 금융시장도 불안…경상적자 등도 불안”

한편에선 신용위험 리스크가 커지고 있다는 분석도 나온다. 회사채 AA마이너스와 국채 3년물 금리간 스프레드가 2010년 중반 이후 가장 높은 수준을 기록했다. 박상현 하이투자증권 연구원은 “국내도 더 이상 신용위험에서 안전지대가 아니라는 점을 뒷받침하고 있다”며 “반도체 등 IT업황 악화에 따른 기업 이익 악재, 부동산 경기 악화, 경상수지 적자 우려 등이 내부적으로 신용리스크를 키우는 요인이 되고 있다”고 평가했다.

또 “달러 페그제로 인해 홍콩 달러가 과도한 평가절상 수준에 있는 점도 중화권 금융시장 불안감을 자극하고 있다”며 “홍콩 정부가 홍콩달러 가치를 유지하기 위해 과도한 시장 개입을 통해 외환보유액을 허비하면서 시장 불안감을 키우고 있고 공교롭게 최근 블룸버그가 아시아 주요국 외환보유액 감소를 우려하는 기사 발표 이후 아시아 금융시장 불안감이 증폭되는 분위기”라고 덧붙였다.

![[포토]수지, 시원한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700280t.jpg)

![[포토]어버이날 앞두고 카네이션 판매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700875t.jpg)

![[포토]황우여 비대위원장, '홍철호 정무수석 접견'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700622t.jpg)

![[포토] 2024 멧갈라에서 제니](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700078t.jpg)

![[포토]LG 유플러스, 스마트폰 배움실 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700519t.jpg)

![[포토]법정 향하는 이재명 더불어민주당 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700430t.jpg)

![[포토]원내대책회의, '발언듣는 박찬대-박성준-김용민'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700373t.jpg)

![[포토]4월 소비자물가 상승률 2.9%...과일, 채소값은 고공행진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600252t.jpg)

![[포토]'온가족이 함께 즐기는 회전목마'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600238t.jpg)

![[포토]박지영 '우승,두 주먹 불끈'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500367t.jpg)

![[르포]'중고차 냄새까지 잡는다'…오토플러스 상품화 공장 ATC 가보니](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050701050t.jpg)