[이데일리 김성훈 기자] 국내외 경영참여형 사모펀드(PEF) 운용사들이 집요하리만큼 비상장사 투자에 열을 올리고 있다. 코로나19를 기점으로 넘쳐난 유동성에 투자할 곳이 제한적인 상황에도 비상장사 러브콜은 식을 줄 모른다.

| | [그래픽=이데일리 문승용 기자] |

|

18일 투자은행(IB) 업계에 따르면 최근 수천억원 규모 블라인드 펀드(투자 대상을 정하지 않고 목표수익률만 제시한 뒤 투자금을 모으는 펀드)를 조성한 한 경영참여형 사모펀드(PEF) 운용사는 포트폴리오(투자처) 검토 리스트에 상장사는 아예 빼놓고 진행하자는 방침을 세웠다. 이 운용사 관계자는 “투자 잠재력이 있는 비상장사 매물에 우선순위를 두고 있다”며 “상장사는 가급적 검토하지 않기로 했다”고 말했다.

이러한 흐름은 업계 전반으로 퍼지고 있다. 실제로 올 들어 체결된 바이아웃(경영권 인수) 사례를 보면 베인캐피탈이 인수한

클래시스(214150)와 E&F 프라이빗에쿼티(PE)가 새 주인에 오른

KG ETS(151860)를 제외한 바이아웃은 대부분 비상장사였다.

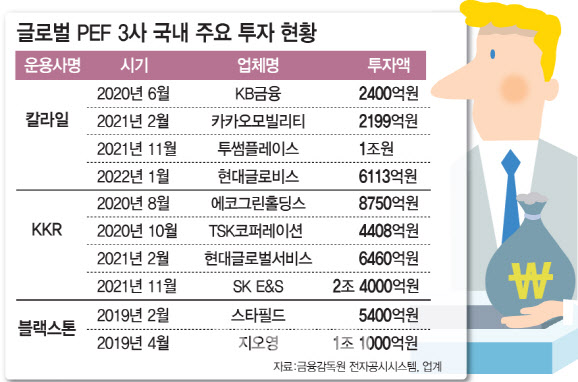

글로벌 PEF 운용사들의 국내 비상장사 투자 선호 현상은 더 심하다. 최근 2년 새 칼라일과 KKR 등 글로벌 PEF 운용사들이 투자에 나선 카카오모빌리티와 투썸플레이스, TSK코퍼레이션, SK E&S 등 회사 대다수가 비상장사였다.

우연이라기엔 쏠림 현상이 뚜렷한 비상장사 투자 선호현상을 두고 업계에서는 어수선한 대내외 상황에 마뜩잖은 국내 증시 흐름을 이유로 꼽는다. 의도치 않는 매각 소식에 주가가 급등하며 예기치 못한 방향으로 흐르기라도 하면 협상 단계에서 도움이 되지 않는다는 설명이다.

반면 비상장사는 외부 평가에 휘둘리지 않는 밸류에이션(기업가치)을 유지할 수 있다는 점을 선호하고 있다. 한 번 올라간 밸류에이션이 쉽게 꺾이지 않으면서 보유 매물로서의 안정성도 담보할 수 있다.

업계 안팎에서는 지난 3월 상장 폐지를 감행한 맘스터치도 기저에는 이런 전략이 있다는 분석도 나온다. 지난 2020년 PEF 운용사인 케이엘앤파트너스는 맘스터치 운영사인 해마로푸드서비스 경영권을 약 2000억원에 인수했다.

일각에서는 기업 공개로 업사이드(상승여력)를 한번 열어젖혔던 상장사 대신 IPO라는 ‘복권’을 긁지 않은 비상장사가 났다는 평가도 있다. 앞선 인수 과정에서 적잖은 맘고생을 한 선례를 무시할 수 없다는 얘기도 나온다. 지난해 자본시장을 뜨겁게 했던

남양유업(003920)이나 지난 2017년 주당 1만8000원에 인수했지만 현재 9600원대에 머물고 있는

락앤락(115390)과 같은 사례가 대표적이다.

한 업계 관계자는 “모든 상황을 동일시 할 수는 없다”면서도 “(수익률이) 깨지면 안 되는 시장 분위기를 감안할 때 리스크(위험)를 감수하지 않겠다는 것으로 봐야 한다”고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] '겨릿소 모내기 해봤소?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400857t.jpg)

![[포토] 세종 관련 체험행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400837t.jpg)

![[포토]맑고 파란 하늘과 광화문광장 분수대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400808t.jpg)

![[포토]브랜드스토어에서 '데미소다를 즐기다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400735t.jpg)

![[포토] 농협, 출하선급금 전달식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400616t.jpg)

![[포토]강기정, '오월 광주의 편지 전달'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400559t.jpg)

![[포토]교도관과 함께 구치소 나서는 윤석열 대통령 장모 최은순씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400504t.jpg)

![[포토]'을지로위원회 공부모임 참석한 우원식'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400132t.jpg)

![[포토] 미우미우 앰배서더 발탁된 장원영](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051300210t.jpg)

![[포토]첫 비대위, '모두발언하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051300790t.jpg)

![[포토]이예원 '시원함 우승 축하 물세레'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200567t.jpg)