![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

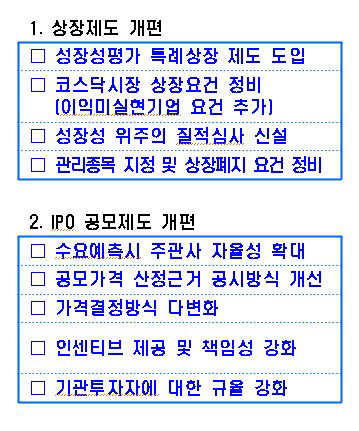

[이데일리 김기훈 송이라 기자] 이번에 금융당국이 내놓은 상장·공모제도 개편안의 핵심은 크게 두 가지다. 상장주관사인 증권사에 공모가 산정방식이나 수요예측에 대한 획일적인 기준을 적용했던 기존 방침에서 벗어나 자율성을 확대해주되 그에 부응하는 책임을 지라는 것. 주관사는 공모에 참여한 개인에 한해 상장 후 1~6개월간 환매청구권(풋백옵션)을 보장해야 한다. 이를 통해 적자기업이라도 자본시장을 통해 더 자유롭게 자금조달의 문을 열어주겠다는 취지다.

그러나 업계에서는 “실효성이 없다”는 평가가 지배적이다. 전체 공모물량 중 개인에게 배정된 물량이 20%인 상황에서 이들에 대한 풋백옵션 의무를 지는 게 지나친 책임을 요하는 일인데다 적자기업의 위험성을 감내할 만큼의 인센티브도 충분하지 않다는 판단이다. 또한 적자기업이라도 성장성 있는 기업을 상장시키겠다는 발상 자체는 그럴 듯 하지만 막상 성장성을 누가 어떻게 평가할 수 있을지에 대한 기준은 전무하다는 것. 한 업계 관계자는 “당국이 모든 책임을 주관사에 넘긴 채 팔짱만 끼고 있는 것이나 다름없다”며 목소리를 높였다.

“풋백옵션, 예측 불가능한 폭탄 안는 것”

그러나 실제 기업공개(IPO)를 주관하는 증권사들은 난색을 표시하고 있다. 현재 코스닥시장에서는 공모물량의 3%와 10억원 중 더 작은 규모를 주관사가 의무 인수해야 한다. 이마저도 부담스러운 증권사에 공모물량의 20%에 달하는 개인 물량에 풋백옵션을 지우는 건 지나치게 부담이라는 입장이다. 한 대형 증권사 IB부문 대표는 “수 십억원에 달하는 자금에 대해 1~6개월간 가격을 보장하는 건 폭탄을 안는 것이나 다름없다”며 “게다가 현재 바이오업종의 경우 시장에서 고평가를 받고 있는데 이러한 업종을 상장 후 풋백옵션까지 부담해야 한다면 과연 누가 나서겠느냐”고 꼬집었다.

성장성 평가는 어떻게?…“주관사에 책임만 지라는 셈”

결국 모든 공은 상장주관사에 맡기겠다는 뜻이다. 이에 대해 한 증권사 관계자는 “수요예측 방식이나 공모가 산정에 대해 아무리 자율성을 확대해준다 해도 성장성에 대해서는 밸류에이션 평가에 대한 기준이 없어 기존 방식대로 운영될 수밖에 없을 것”이라며 “결국 인센티브는 전혀 없고 책임만 지라는 것이나 마찬가지”라고 말했다. 박혜진 교보증권 연구원도 “성장성 있는 중소기업들의 자금조달을 원활하게 해주되 투자자들에게는 피해가 가지 않도록 하겠다는 제도의 취지는 이해한다”면서도 “그러나 주관사에 주는 인센티브 대비 책임이 지나쳐 실효성이 떨어진다”고 말했다.

다만 일각에서는 현 상황에서 과도한 우려는 경계해야 한다는 목소리도 나온다. 황세운 자본시장연구원 자본시장실장은 “과거 닷컴 버블 등을 겪으면서 거래소와 증권사들이 함량 미달인 기업을 골라내는 경험을 많이 축적한 것으로 보고 있다”며 “시장 건전성이 지속적으로 개선되고 있다는 점을 고려할 때 새로운 시도에 앞서 너무 지나치게 우려할 필요는 없어 보인다”고 언급했다.

![[포토] 미우미우 앰배서더 발탁된 장원영](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051300210t.jpg)

![[포토]첫 비대위, '모두발언하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051300790t.jpg)

![[포토]제로베이스원, 많이 사랑해주세요!](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051300142t.jpg)

![[포토]추경호-박찬대, '여야 신임 원내대표 첫 회동'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051300518t.jpg)

![[포토]최고위, '모두발언하는 정청래'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051300296t.jpg)

![[포토]검찰, '김건희 여사 명품백 의혹' 최재영 목사 피의자 신분으로 소환 조사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051300306t.jpg)

![[포토]이예원 '쉴틈없이 쏟아지는 물세레'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200565t.jpg)

![[포토] 김찬우 '영암사나이의 볼'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200526t.jpg)

![[포토]10주년 맞은 ‘멍 때리기’ 대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200422t.jpg)

![[포토]'그림같은 유채꽃'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200357t.jpg)

![[포토]이예원 '시원함 우승 축하 물세레'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051200567t.jpg)