뉴스 검색결과 2,499건

- 롯데칠성, 성수기 다가온다…주가 상향 여력 충분 -하이

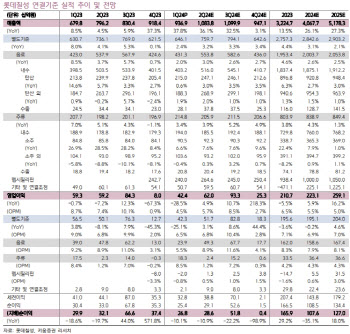

- [이데일리 김소연 기자] 하이투자증권은 3일 롯데칠성(005300)에 대해 비수기가 끝나고 성수기가 기대된다고 전망했다. 신제품 등 중장기 성장동력 확보 측면이 부각됨에 따라 주가 상향 여력은 충분하다고 봤다. 투자의견 ‘매수’, 목표주가 20만원을 각각 유지했다. 현재 롯데칠성 주가는 2일 기준 12만7800원이다. 이경신 하이투자증권 연구원은 이날 보고서에서 “올해 1분기 롯데칠성의 연결기준 매출액과 영업이익은 각각 9369억원, 424억원을 기록했다”며 “비수기 및 날씨 요인으로 인한 음료부문 실적 하락과 일부 원부재료 부담 확대, 주류 시장침체 영향 등으로 시장기대치(484억원)를 밑도는 영업실적이 아쉽다”고 설명했다. 그러면서도 “2024년 2~3분기 성수기 흐름, 필리핀펩시(PCPPI) 정상화 속도 개선에 따른 올해 연간 추정치 상향 조정 가능성은 열어둔다”고 덧붙였다. 롯데칠성 개별 음료부문의 매출은 전년 동기 대비 2.0% 성장, 영업이익률은 5.6%에 그쳤다. 이 연구원은 “제로카테고리 등 주요제품 중심의 견조한 시장지배력이 이어졌으나 기온관련 영향을 피하기 어려웠고, 여기에 설탕 등 재료비 및 제조경비 상승 부담이 더해졌기 때문”이라고 분석했다. 이어 “그러나 여전히 고성장세를 유지하는 제로 카테고리 등을 통해 지속적으로 시현해온 기동률 개선, 제품 포트폴리오의 유연한 환경 대응, 최근 시장 상황 개선세를 고려하면 성수기 전년 동기 대비 실적 개선은 무리 없을 것”이라고 전망했다. 롯데칠성의 제로탄산 최근 시장 점유율은 45% 수준이라고 이 연구원은 봤다. 그는 “경쟁사 대비 격차 흐름을 본다면 현재의 시장 지위가 공고히 이어질 가능성에 무게를 둔다”고 말했다. 이 연구원은 “소비경기, 원가 등 쉽지 않은 대외 변수 상황과 PCPPI 영업실적 안정화 작업이 반영되면서 단기 성장 속도와 관련된 시각에 조정이 필요했다”면서도 “메인 카테고리의 시장지배력 확대 흐름은 기대치를 상회하며 대외변수를 보수적으로 고려했음을 감안한 추정치 추가 개선 가능성은 여전히 높다”고 판단했다.

- 롯데칠성음료, '제로' 열풍에 1Q 매출 39%↑…고환율에 수익성 '뚝'

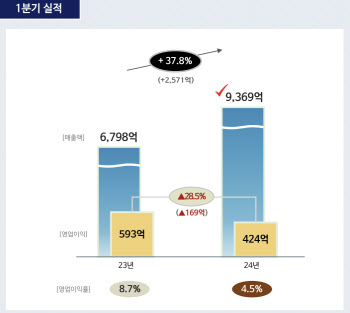

- [이데일리 남궁민관 기자] 롯데칠성(005300)음료는 ‘제로칼로리’ 탄산음료의 흥행에 힘입어 연결기준 올해 1분기 매출이 전년동기대비 38.8% 증가한 9369억원을 기록했다고 2일 밝혔다. 다만 지난해부터 이어진 원재료 가격 부담에 더해 최근 원·달러 환율 강세까지 겹치면서 영업이익은 전년동기대비 28.5% 줄어든 424억원에 그쳤다.롯데칠성음료 1분기 실적.(자료=롯데칠성음료)별도기준 부문별 실적을 살펴보면 음료 부문은 올해 1분기 매출액 4313억원으로 전년동기대비 2.0% 증가했다. 같은 기간 영업이익은 38.6% 줄어든 239억원으로 집계됐다. 제로칼로리 탄산음료와 에너지 음료 등 매출이 크게 늘었으나 높은 원재료 가격과 고환율로 인한 대외환경 악화, 지속되는 사업경비 상승으로 수익성이 크게 떨어진 결과라는 설명이다.실제로 제로칼로리 탄산음료의 1분기 매출은 700억원으로 전년동기대비 9.4% 증가했다. 전체 탄산음료에서 제로칼로리가 차지하는 비중 30%에 이르렀다. 에너지음료는 집중력 강화, 운동 및 야외 활동시 에너지 보충 등을 위한 수요 증가에 따라 매출이 전년동기대비 31.3% 상승했다. 이외 과일 가격 상승에 따른 으로 인한 대체 수요로 주스 매출도 2.9% 증가했다. ‘밀키스’, ‘알로에주스’ 등을 앞세워 미국, 일본, 동남아 등 50여개국의 다양한 음료 브랜드가 판매되며 수출 실적도 전년동기대비 14.4% 증가했다.주류 부문은 1분기 매출 2148억원, 영업이익 183억원을 기록했다. 전년동기대비 매출은 3.4%, 영업이익은 4.7% 증가했다. 소주의 경우 ‘새로’의 매출이 전년동기대비 34.2% 증가한 377억원을 기록하면서 소주 전체 매출 성장(6.6%)을 이끌었다. 맥주 역시 지난해 11월 출시한 신제품 ‘크러시’의 판매 증가로 매출이 전년동기대비 25.7% 늘었다.롯데칠성음료는 제로칼로리 탄산시장 경쟁력 강화를 위해 올해 1분기에 ‘밀키스 제로 딸기&바나나’, ‘칠성사이다 그린플럼’, ‘펩시 제로슈거 제로카페인’ 등 다양한 신제품을 출시했으며 본격적인 여름 성수기에 맞춰 마케팅, 영업 활동 강화에 나설 계획이다.또 지속하는 건강 트렌드에 발맞춰 식물성 음료 ‘오트몬드’를 선보였고 오는 3분기에는 귀리를 함유한 라떼 타입의 커피 신제품 출시도 준비하고 있다. 주류 사업은 ‘처음처럼’ 리뉴얼, ‘새로 살구’ 출시 등을 통해 소주 경쟁력을 강화하고 크러시의 맥주 시장 저변 확대를 위한 전사적 역량을 집중한다는 계획이다. 롯데칠성음료의 올해 주류 사업 매출 목표는 8500억원, 영업이익 목표는 400억원이다.해외시장 공략을 위해 북미, 유럽 등을 중심으로 현지 시장의 채널 확장 전략을 펼치며 올해 해외 연결법인 및 수출 실적을 더해 해외사업 비중을 30% 후반까지 확대해 나간다는 계획이다.

- [단독]연태고량주도 오른다…수입 주류도 가격인상 행렬

- [이데일리 한전진 기자] 중식당에서 흔히 볼 수 있는 중국 백주 ‘연태고량주’의 가격이 오른다. 고환율과 물류비 등 제반비용 상승에 따른 여파다. 앞서 ‘와일드터키’, ‘조니워커’ 등 수입 위스키의 가격도 크게 올랐다. 채소 등 식자재와 외식 가격 상승에 더불어 수입 주류도 가격 인상 대열에 합류하는 분위기다.중식당과 양꼬치 식당에서 유명한 인창무역 연태고량주 제품 (사진=인창무역)25일 업계에 따르면 오는 7월 1일부터 인창무역이 수입하는 가정용·업소용 연태고량주(라오왕 연태구냥) 가격이 최대 6% 인상될 예정이다. 125㎖는 기존 6400원에서 5.2%, 250㎖는 1만200원에서 6.3%, 500㎖는 1만5000원에서 5.8% 오른다. 고가 제품군인 ‘38도 500’, ‘연태레드’, ‘연태블루’, ‘노장 골드’ 가격 제품군도 각각 4.7%, 4.5%, 3.9%, 1.7%씩 상향 조정된다.인창무역의 연태고량주 가격 변동은 2022년 7월 이후 약 2년 만이다. 당시도 인창무역은 125㎖, 250㎖, 500㎖ 등 제품을 5~6%가량 인상했다. 지난 2016년 이후 6년 만이었다. 현재 국내 외식업계에서 판매하는 연태고량주의 70%는 인창무역에서 수입한 제품으로 전해진다. 가격인상은 최근 급격히 오른 환율과 물류비 등 부담이 인상의 배경이다. 인창무역 관계자는 “원·달러 환율이 최근 1400원까지 치솟으면서 부담이 커졌을 뿐만 아니라 물류와 에너지 등 제반비용 압박까지 커지면서 감내 수준을 넘어섰다고 판단했다”며 “불가피하게 선제적으로 인상을 진행하는 것”이라고 설명했다.실제로 위스키 등 다른 수입 주류의 가격도 계속해서 오르고 있다.다음달부터 미국 대표 버번위스키 ‘와일드터키’(Wild Turkey)의 국내 판매 가격도 약 5% 오른다. 와일드터키 국내 수입사인 트랜스베버리지 역시 원가와 물류비 각종 비용의 급등으로 일부 품목에 한해 인상하게 됐다고 설명했다.디아지오코리아는 지난해 12월 30일부터 조니워커 18년 등 제품의 가격을 9% 인상했다. 일본계 주류수입업체 빔산토리코리아도 올해 1월 1일부터 주점에 공급하는 짐빔, 보모어, 히비키, 야마자키 등 인기 위스키 가격을 5~18%가량 인상했다. 같은날 미국계 주류수입업체 한국브라운포맨버번 위스키인 우드포드 리저브 750㎖ 등의 편의점 판매 가격도 13.1% 상승했다. 기타 식품업계도 고환율과 원부재료 등 가격 상승 압박이 커지고 있다. 롯데웰푸드(280360)는 초콜릿의 원료인 코코아 시세가 역대 최고치를 기록하자 지난 18일 관련 제품 가격을 5월부터 평균 12% 인상한다고 발표했다. 다만 정부 요청으로 인상 시기를 1개월 연기했다. 이외에도 대부분의 원료를 해외에 의존하고 있는 식품업계도 내부적으로 인상 부담이 커진 상황이다. 식품업계 관계자는 “물류 등 제반 비용이 오른 상황에서 고환율까지 겹치면서 식품업계의 부담이 가중되고 있는 상황”이라며 “고환율이 민감한 업체부터 여파가 나타나고 있는 것”이라고 분석했다. 이어 “대외적인 악재가 늘어났지만 정부 눈치만 보고 있는 분위기”라고 말했다.

더보기